業績分析

グループ全体

(単位:億円)

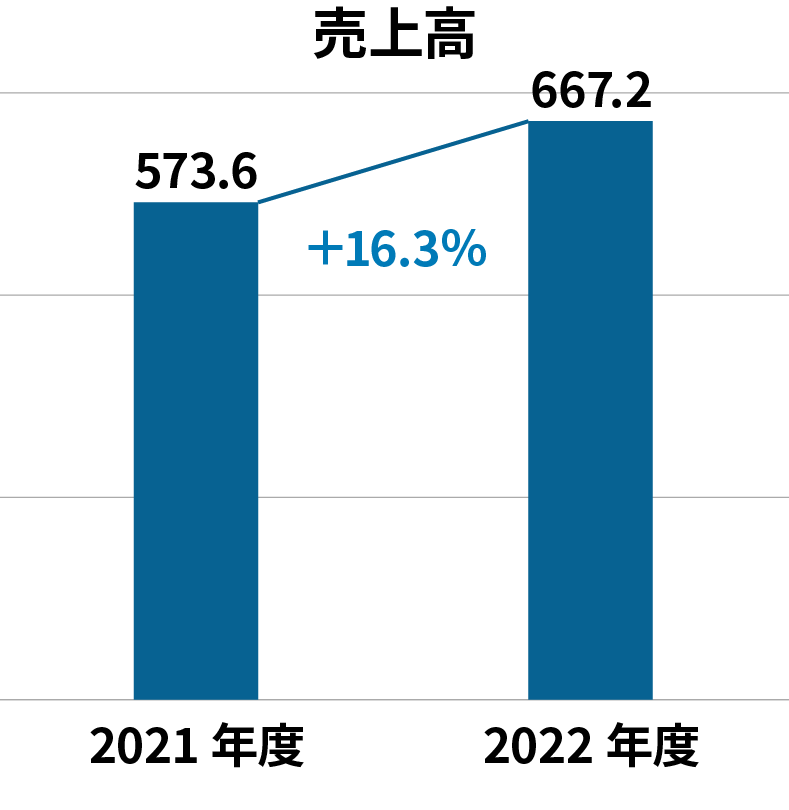

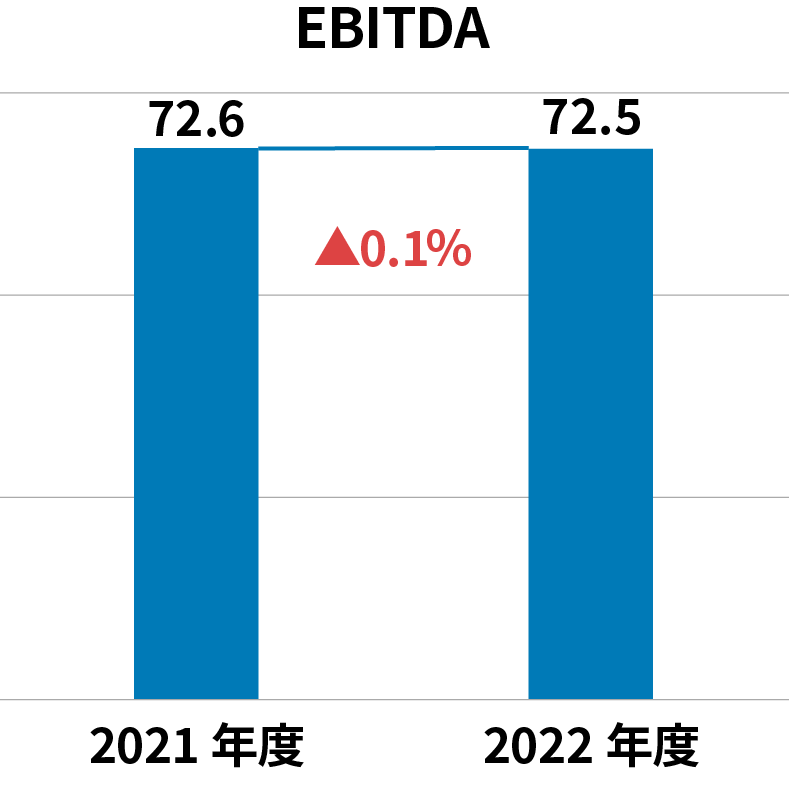

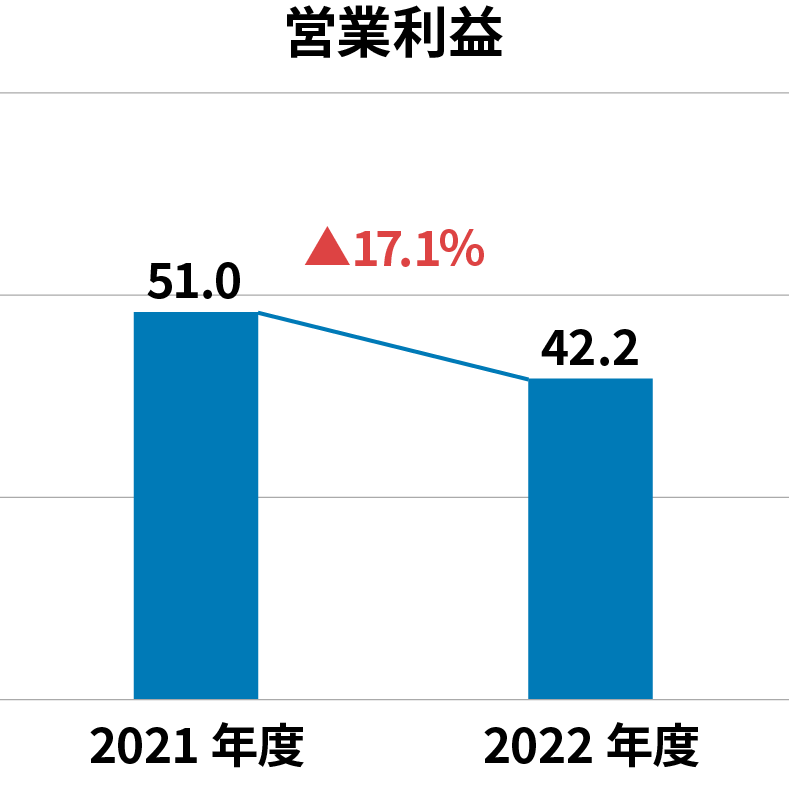

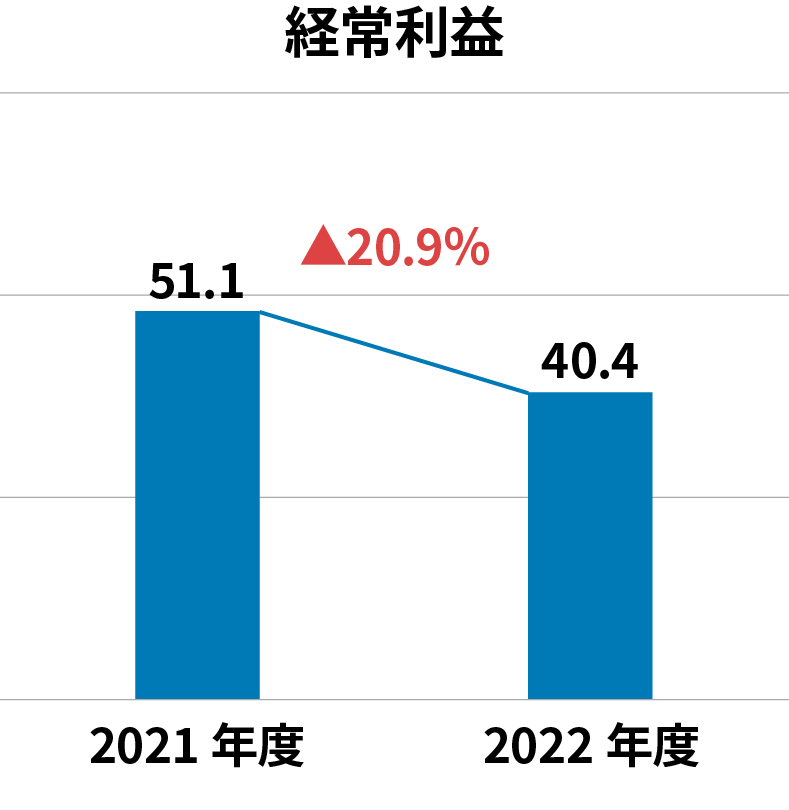

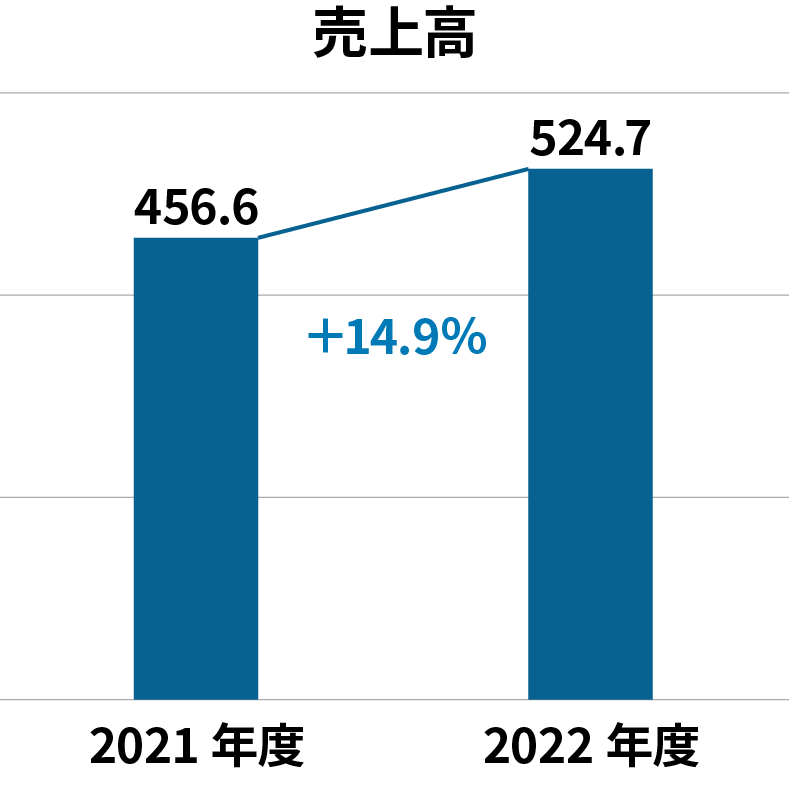

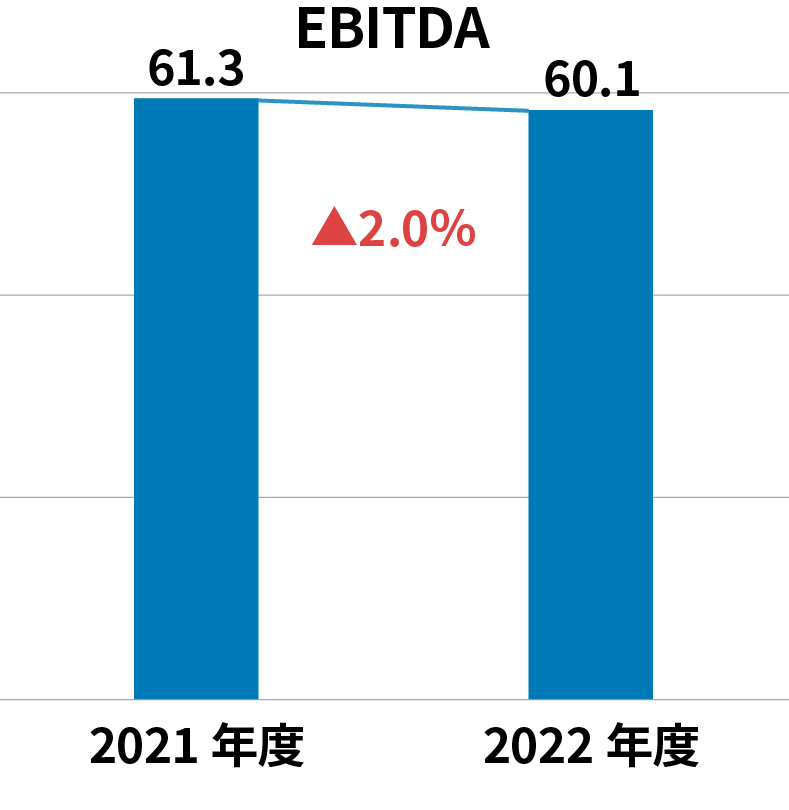

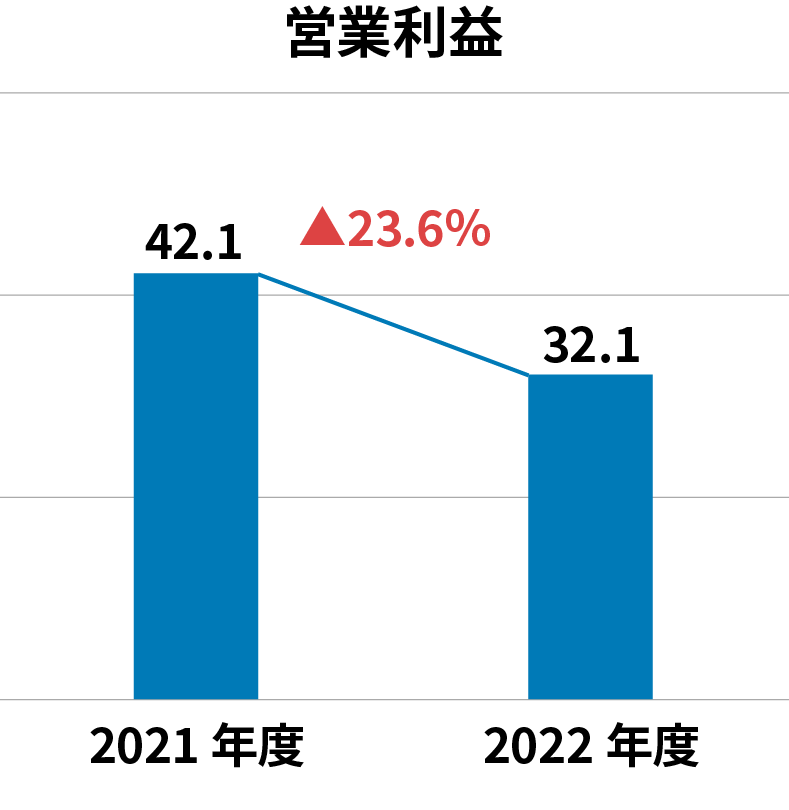

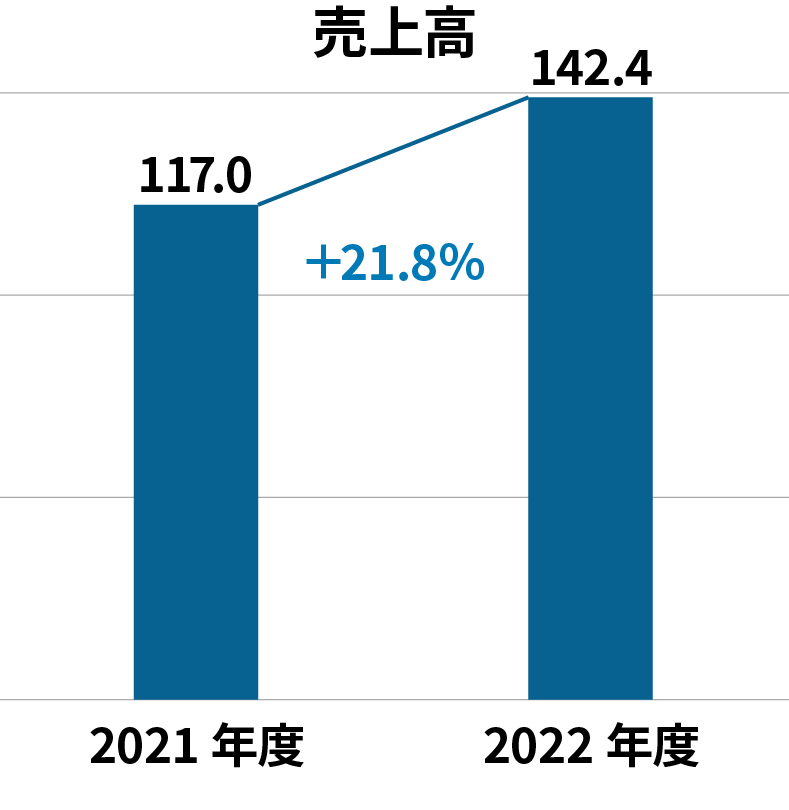

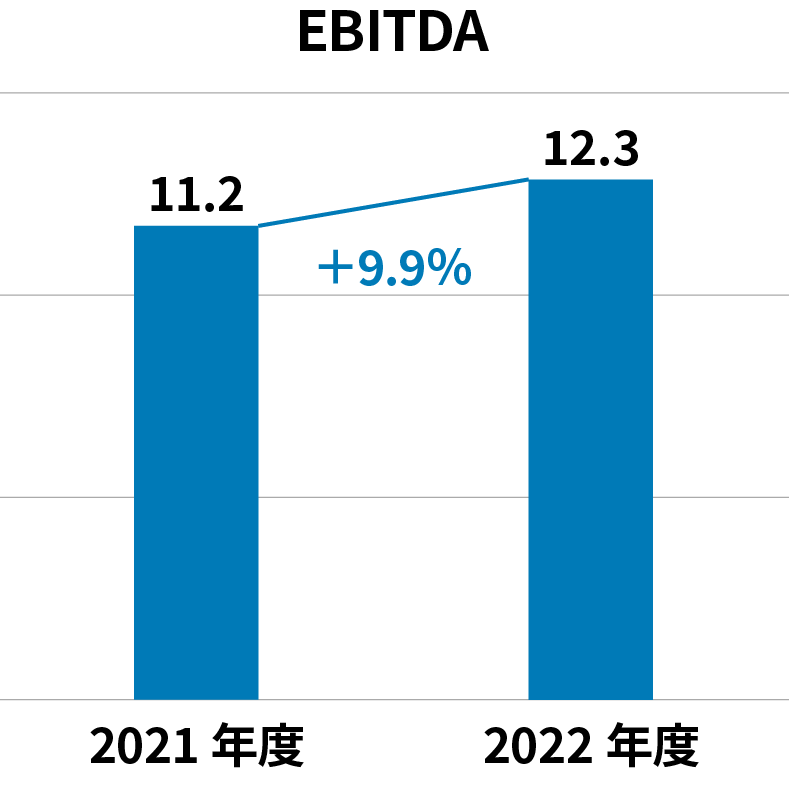

当連結会計年度の売上高は前年同期比16.3%増の66,725百万円、EBITDAは前年同期比0.1%減の7,252百万円、営業利益は前年同期比17.1%減の4,226百万円、経常利益は前年同期比20.9%減の4,040百万円、親会社株主に帰属する当期純利益は前年同期比22.5%減の2,900百万円となりました。

電子事業

(単位:億円)

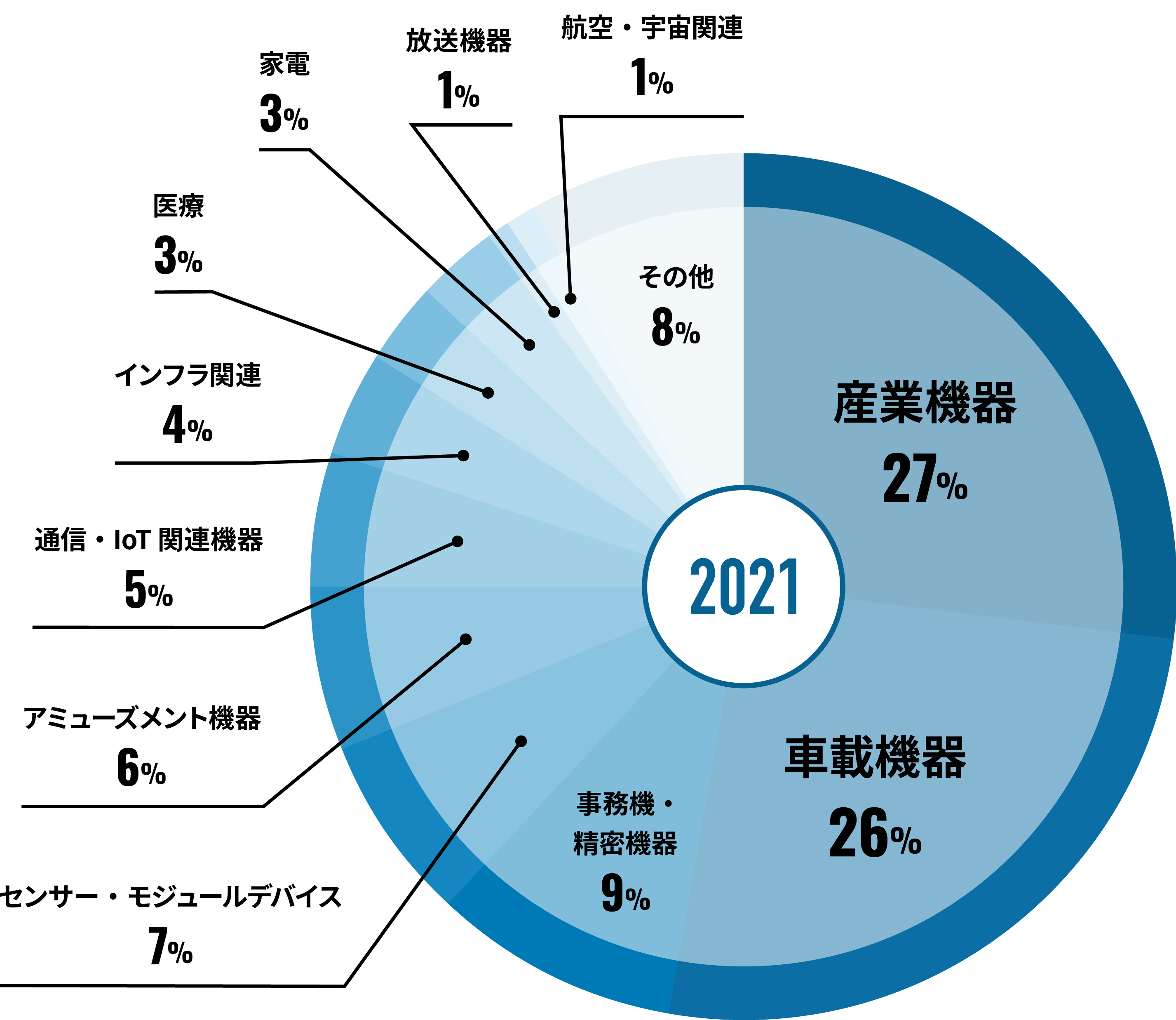

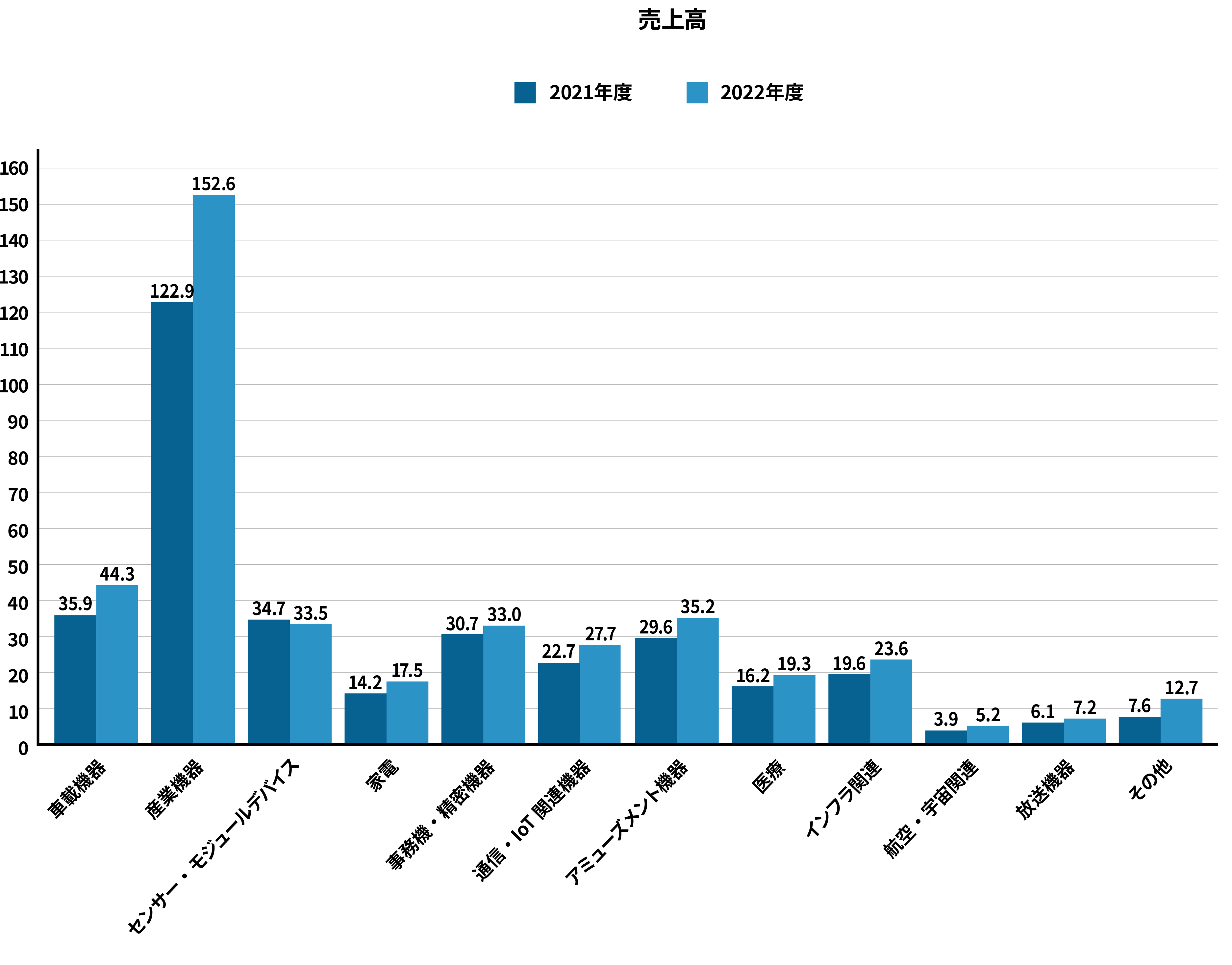

電子事業全般に関しましては、キョウデンの特色である多岐に渡るアプリケーションに於いて、事務機・精密機器関連を除きすべてにおいて前年を上回る結果となりました。

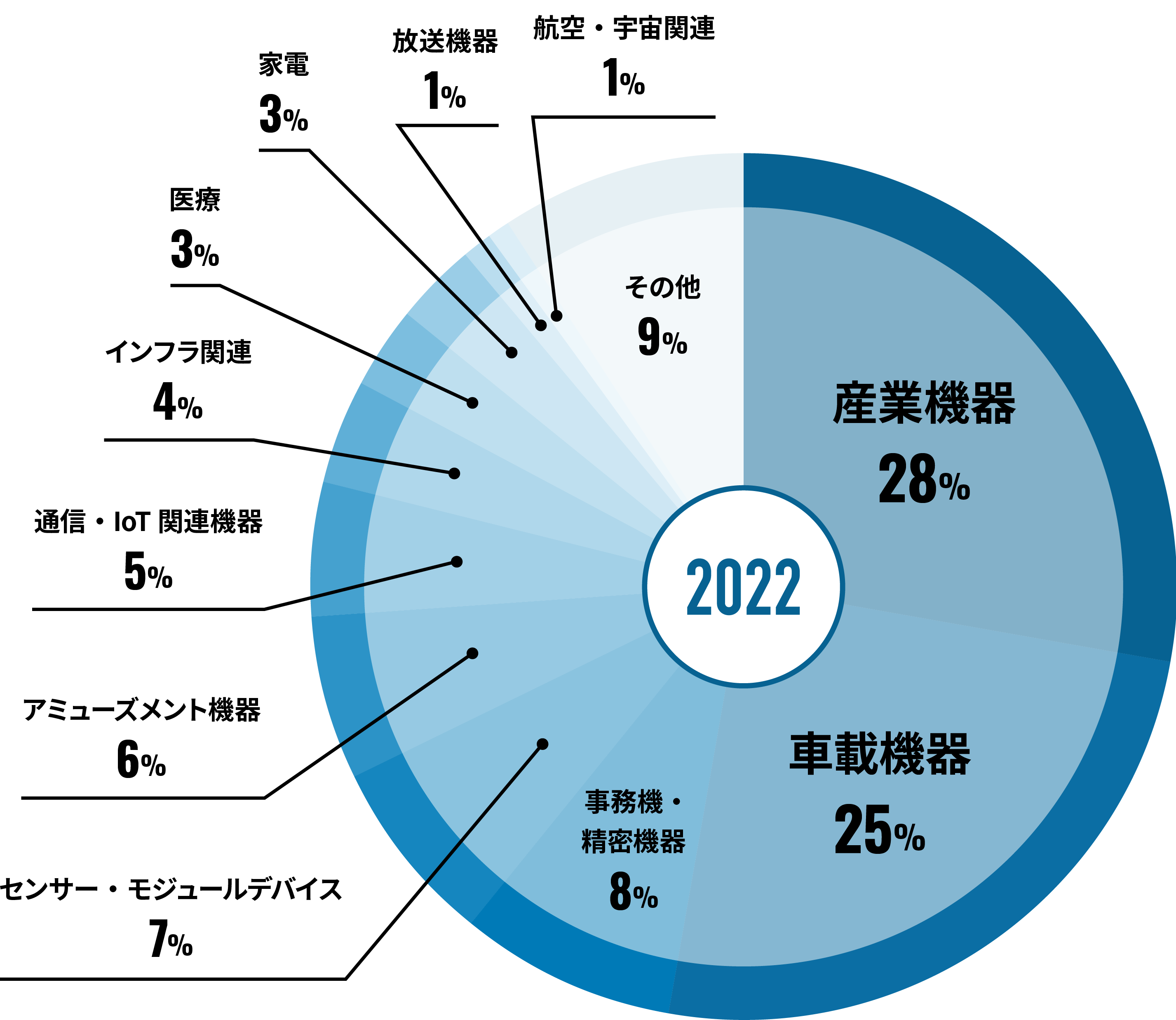

国内電子事業につきましては、5G・IoT関連需要に伴う受注増加により引き続き堅調に推移しました。主要アプリケーションの前年比は「車載機器:23%増」「産業機器(半導体製造装置/産業用ロボット/測定器):24%増」、「インフラ関連(セキュリティー関連/監視カメラ等):20%増」「通信・IoT関連機器:22%増」「アミューズメント機器:19%増」となっております

海外電子事業につきましては、第3四半期会計期間以降に車載関連分野で半導体や部品不足による生産調整の影響が続き受注が低迷したことにより、累計期間の売上高は前年を若干下回る結果となりました。

生産量増加に伴い大型の設備投資を計画し実行するも、設備導入に至るまで部分的な部品等の不足による設備納入の足並みが揃わず、生産開始が遅れ外注費が増加となりましたが、来期に向けた準備期間ととらえております。また、不安定な世界情勢に伴う原材料やエネルギー価格が上昇し、収益を下押しする要因となりました。

このような環境のもと、電子事業全体の売上高は前年同期比14.9%増の52,476百万円、EBITDAは前年同期比2.0%減の6,013百万円、セグメント利益に関しましては、設備投資により償却費が872百万円増加し前年同期比23.6%減の3,214百万円となりました。

今後の見通しに関しましては、国内電子事業においては、一部で顧客の在庫調整の動きが見られ受注が低迷するものの、EMS事業、アミューズメント事業等、引き続き堅調に推移する分野が牽引していく予定であり、設備増強による内製化・生産効率化によって外注費等の原価低減も見込まれます。海外電子事業においては、顧客の在庫調整による低迷から一部回復し、車載関連を中心に緩やかに受注が回復していく見込みです。

アプリケーション別※

海外:KYODEN THAI※

国内:設計/基板/実装※

※売上金額:連結相殺前

工業材料事業

(単位:億円)

工業材料事業につきましては、国内製造業が力強さに欠けるものの回復基調にあることや資源価格の上昇、円安を背景にグラスファイバー原料、金属系原料・窯業原料の販売が伸びた一方で、公共事業向けの都市インフラ関連製品が低調でした。利益面では、急激に円安が進んだことにより原材料や電気料金を含めたエネルギー価格が高騰しており収益を下押しする状況が続いております。その結果、売上高は前年同期比21.8%増の14,248百万円、EBITDAは前年同期比9.9%増の1,238百万円、セグメント利益は前年同期比13.8%増の1,011百万円となりました。

アプリケーション別※

※売上金額:連結相殺前

グループ全体

(単位:億円)

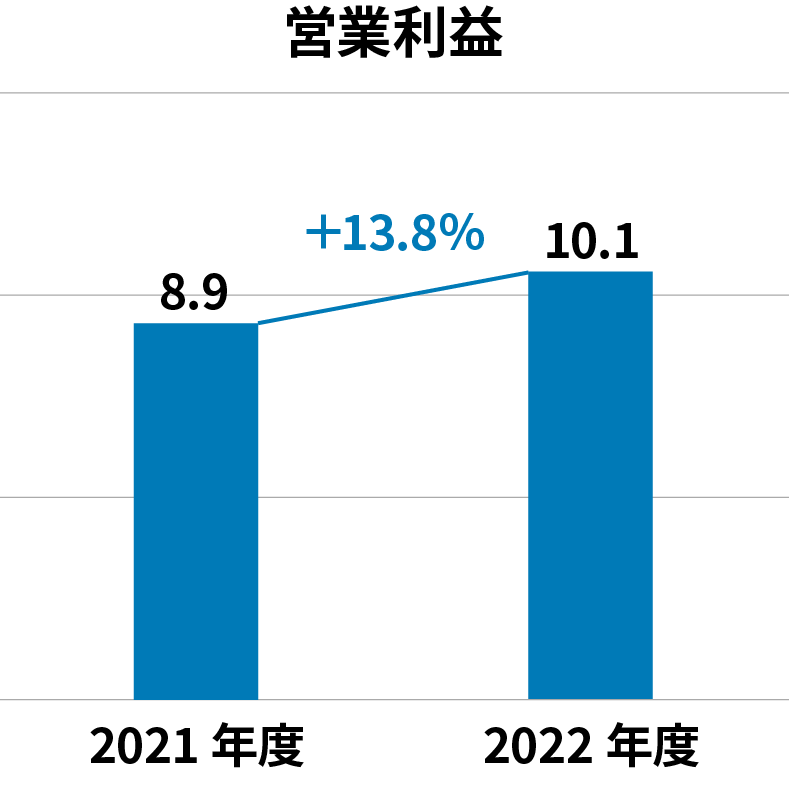

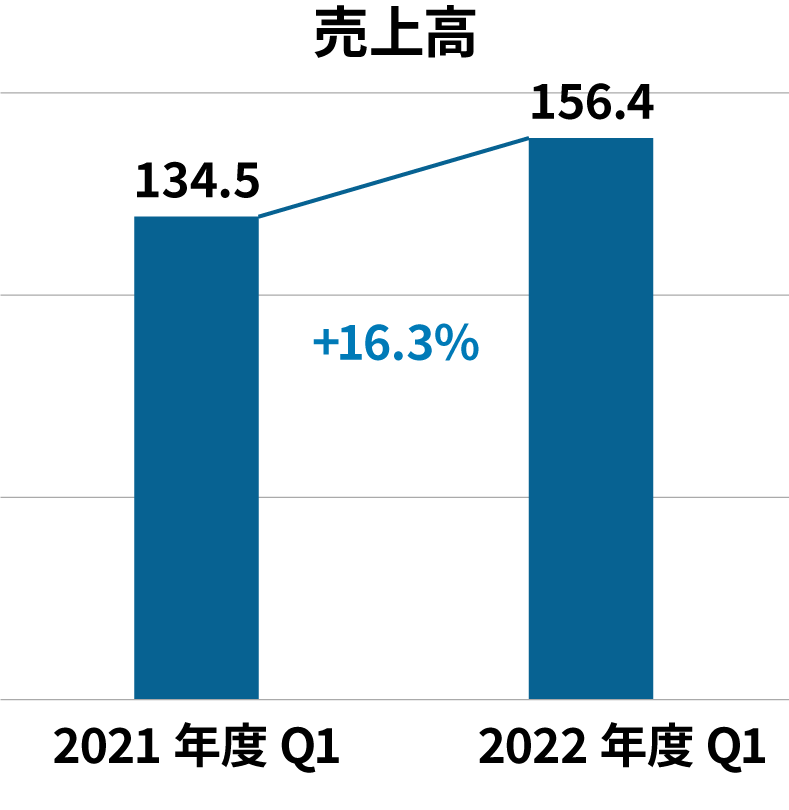

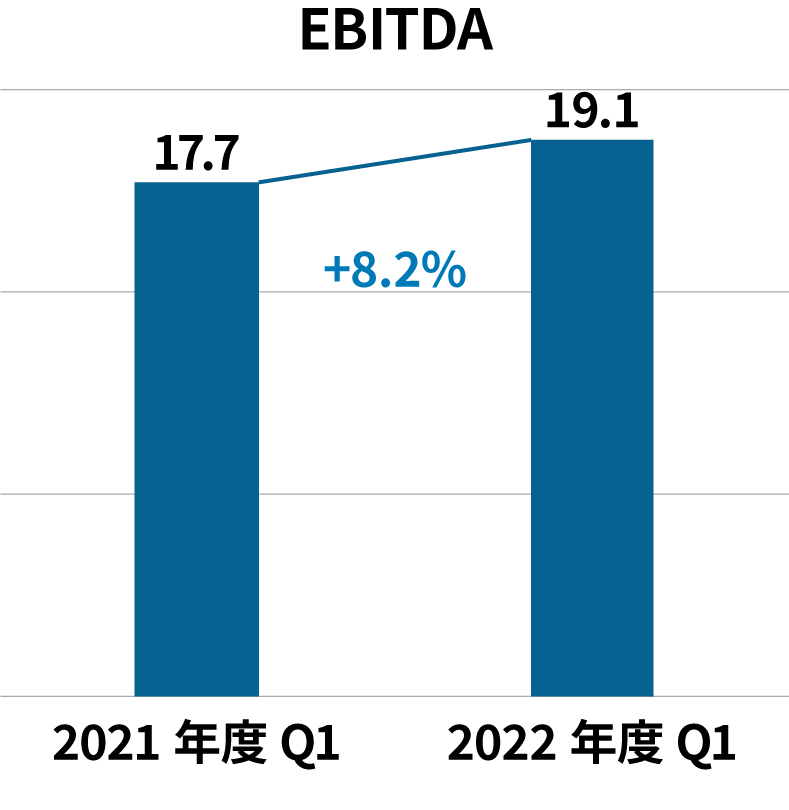

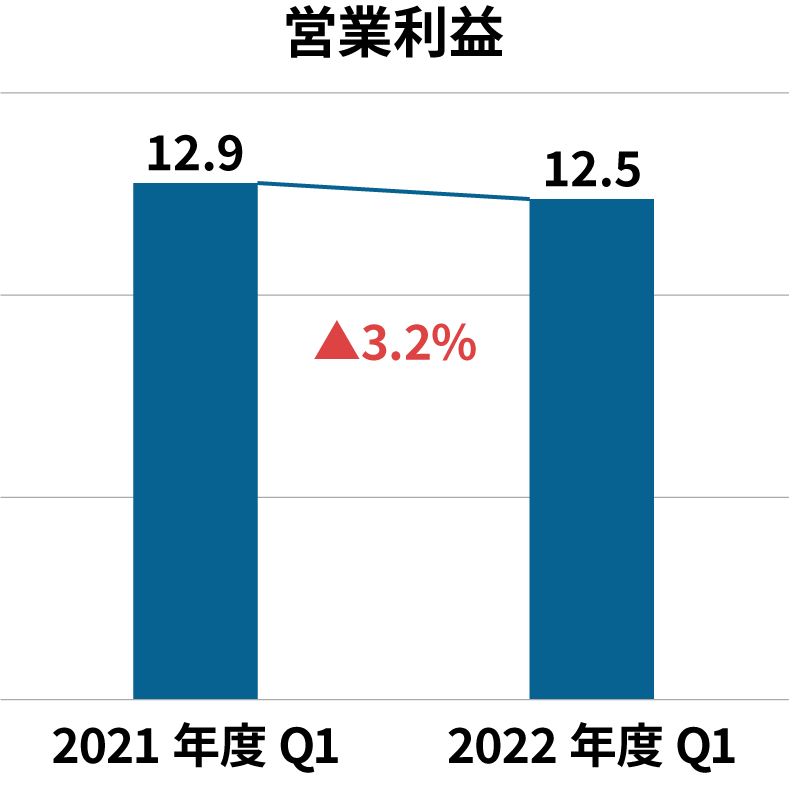

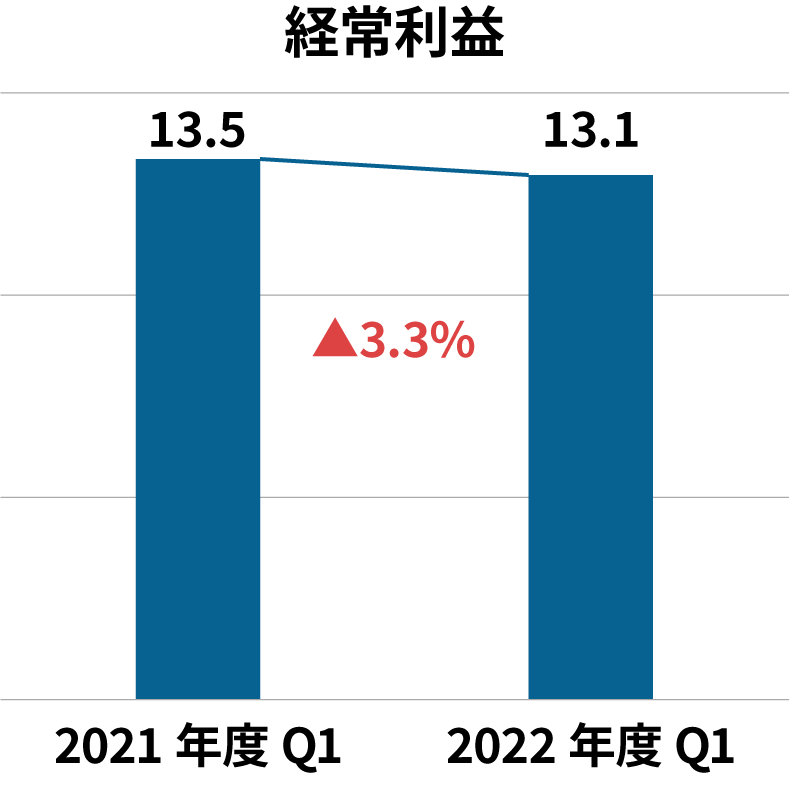

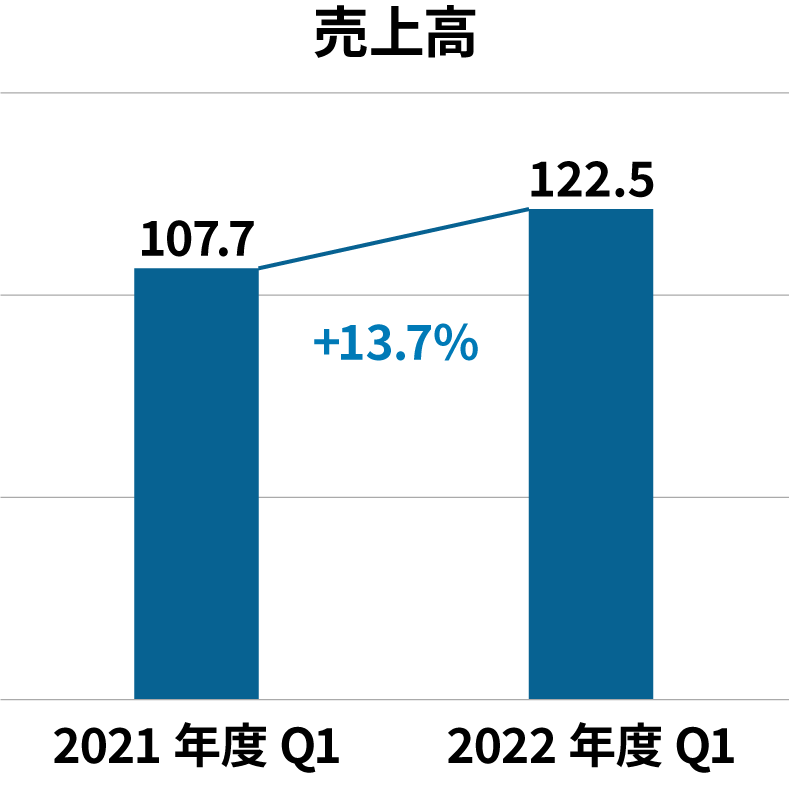

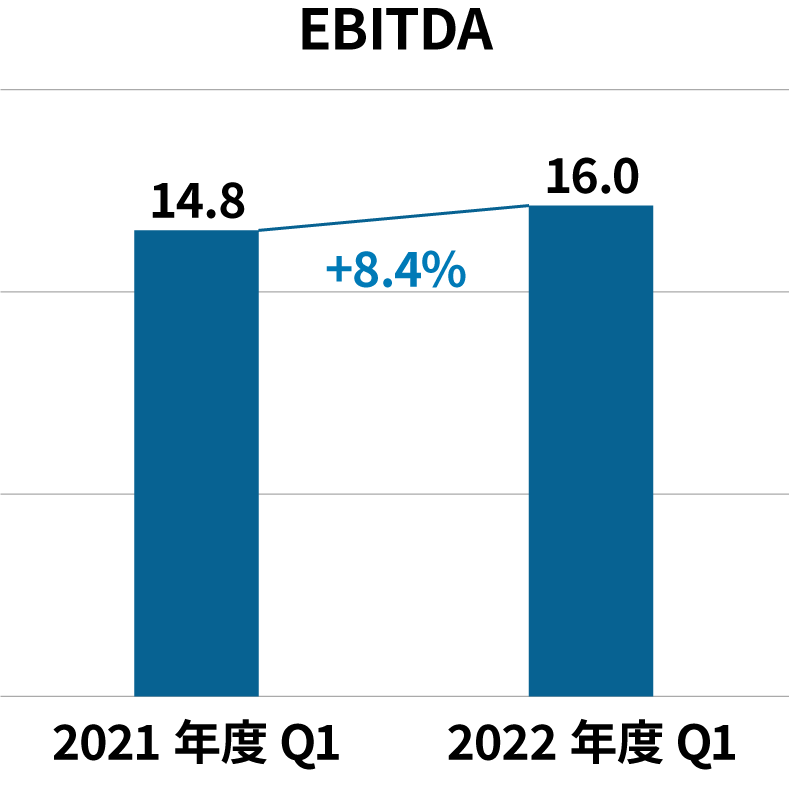

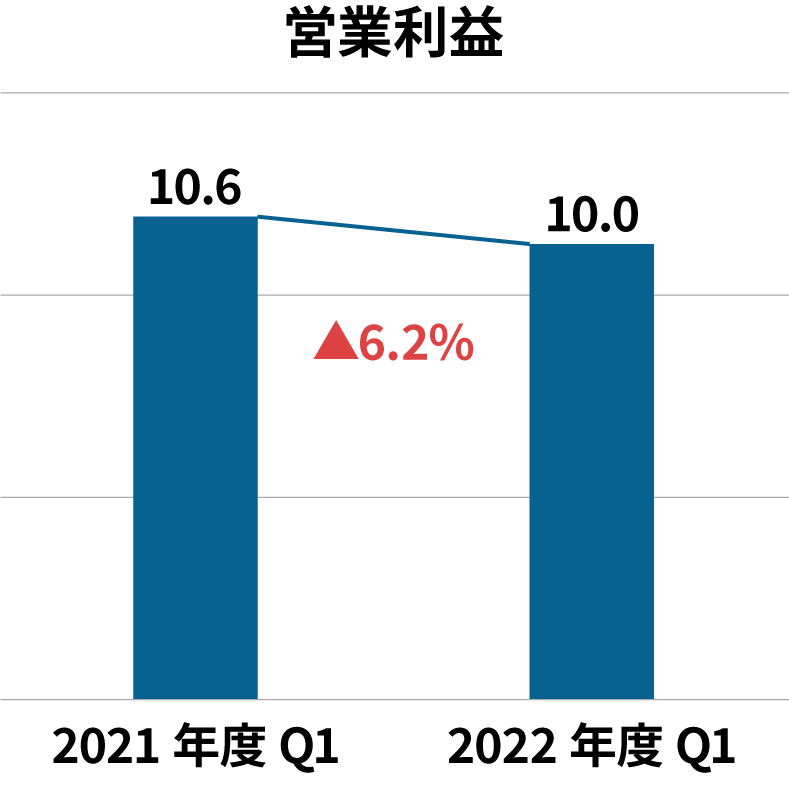

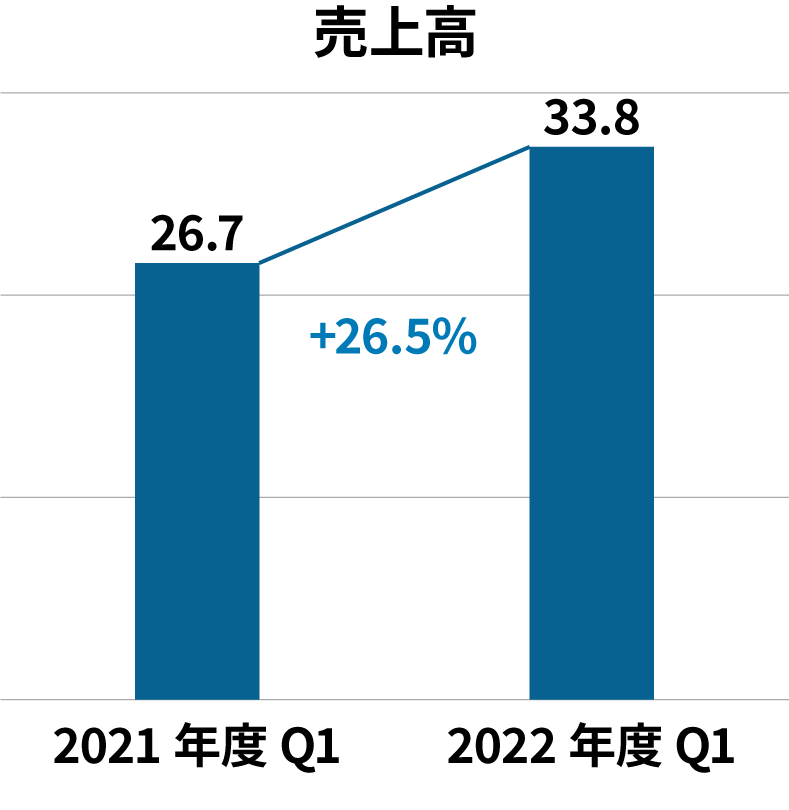

当第1四半期連結累計期間の売上高は前年同期比16.3%増の15,641百万円、EBITDAは前年同期比8.2%増の1,916百万円と順調に推移しました。一方、設備増強に伴う減価償却負担増があり、営業利益は前年同期比3.2%減の1,256百万円、経常利益は前年同期比3.3%減の1,312百万円、親会社株主に帰属する四半期純利益は前年同期比8.8%減の875百万円となりました。

電子事業

(単位:億円)

電子事業全般に関しましては、キョウデンの特色である多岐に渡るアプリケーションに於いて、アミューズメント関連を除きすべてにおいて前年比を上回る結果となりました。

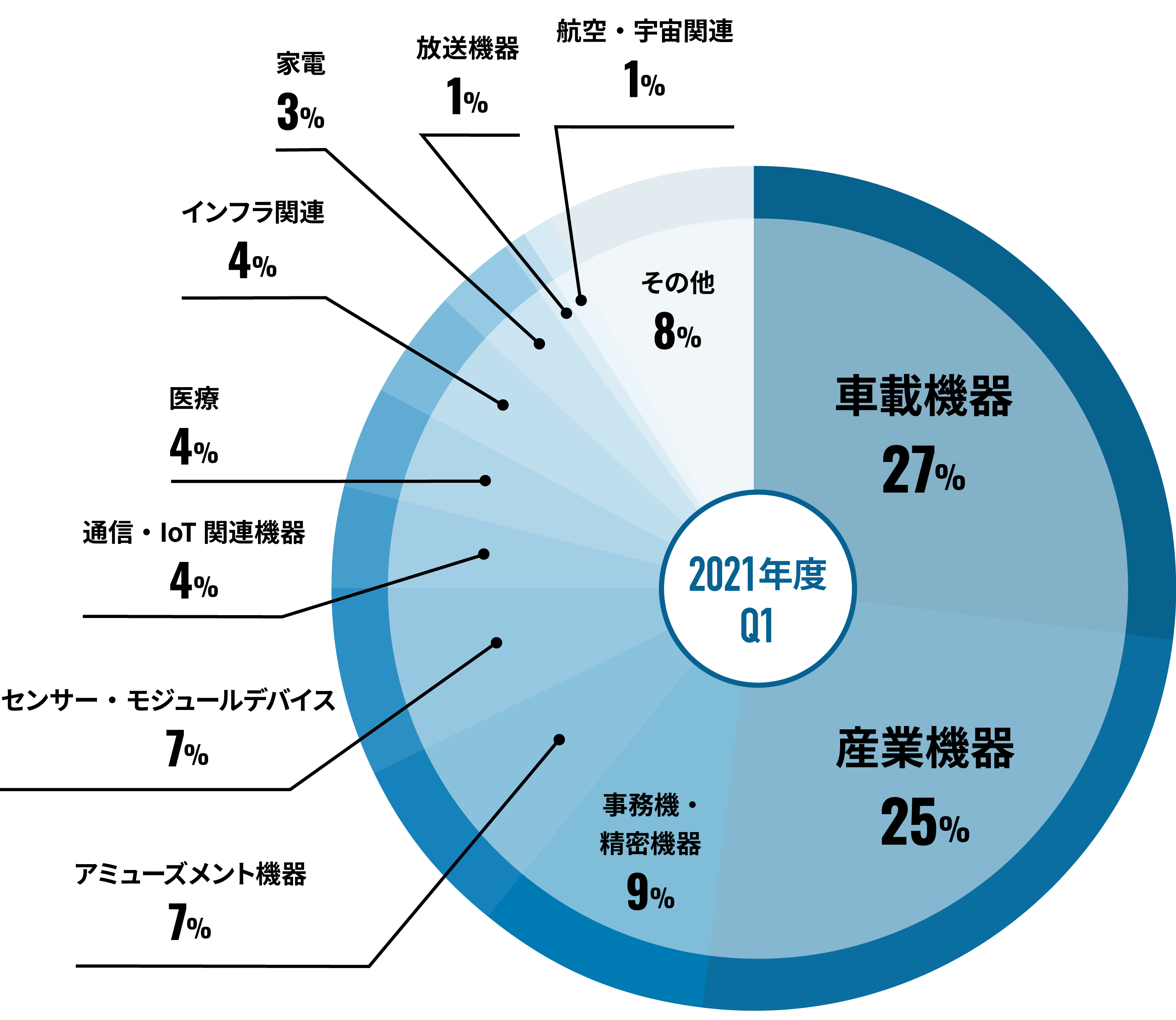

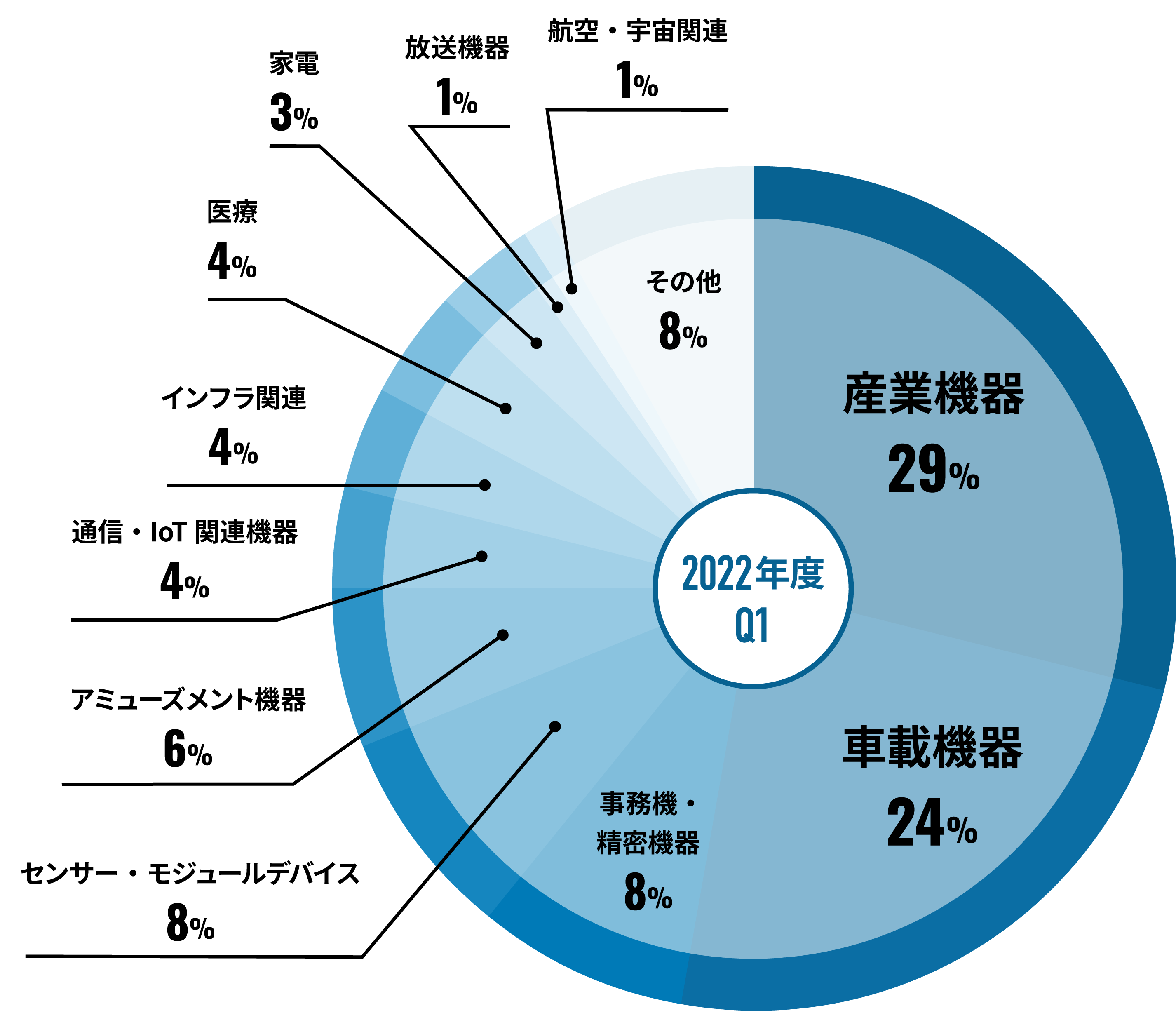

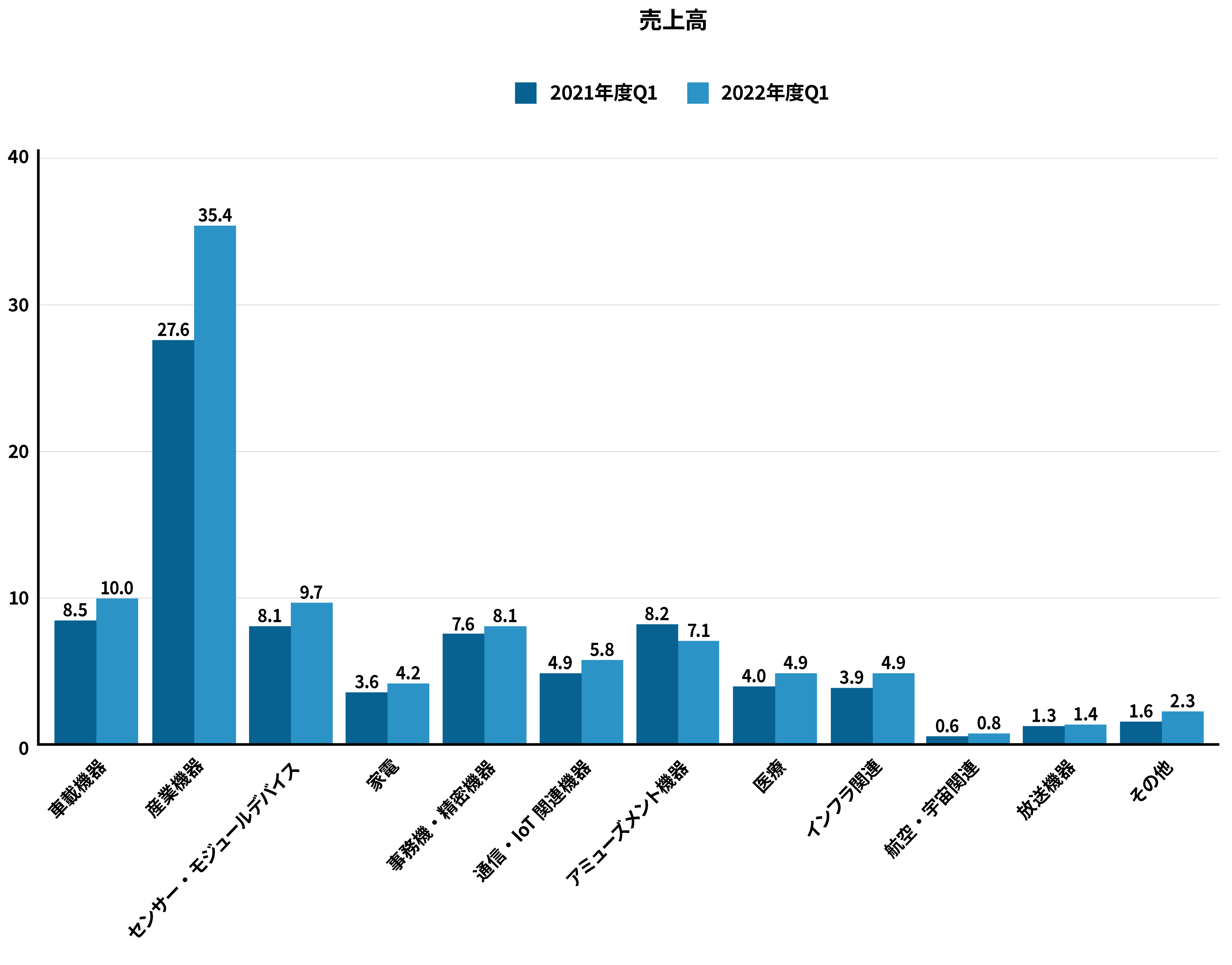

国内電子事業につきましては、5G・IoT関連需要に伴う受注増加により主要アプリケーションの前年比は「産業機器(半導体製造装置/産業用ロボット/測定器(ネットワークアナライザー等)他:31%増」、「インフラ系(セキュリティー監視カメラ/社会インフラ)他:28%増」、「センサー・モジュールデバイス:22%増」「通信/IoT関連機器:18%増」でありました。このような環境下のもと、電子事業全体の売上高は前年同期比13.7%増の12,252百万円、EBITDAは前年同期比8.4%増の1,609百万円、セグメント利益に関しましては、中期経営計画における設備投資により償却費が189百万円増加し前年同期比6.2%減の1,001百万円となりました。

今後の見通しに関しましては、電子事業の24%を占める車載関連(海外電子事業)に於いて、第2四半期以降世界的な減産の煽りを受けることが予想されますが、引き続き堅調な国内受注環境と主要工程における24時間稼働による生産性の向上、また設備投資によるキャパアップを下期に計画しており、国内電子事業が牽引していく予定です。

なお、業績予想に関しましては通期で開示しておりますが、今期につきましては下期偏重で推移することを見

込んでおります。

アプリケーション別※

海外:KYODEN THAI※

国内:設計/基板/実装※

※売上金額:連結相殺前

工業材料事業

(単位:億円)

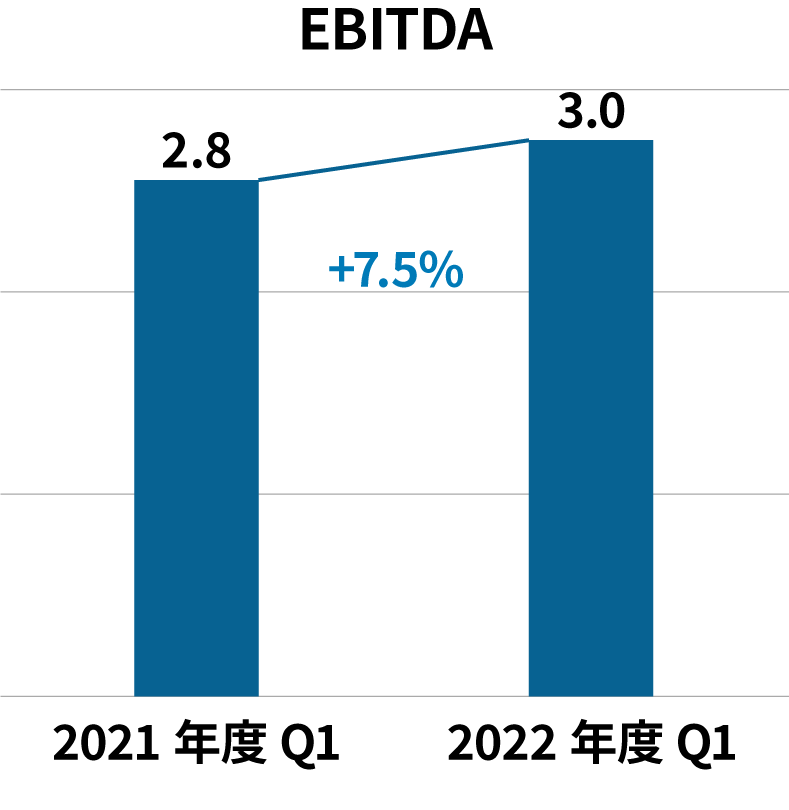

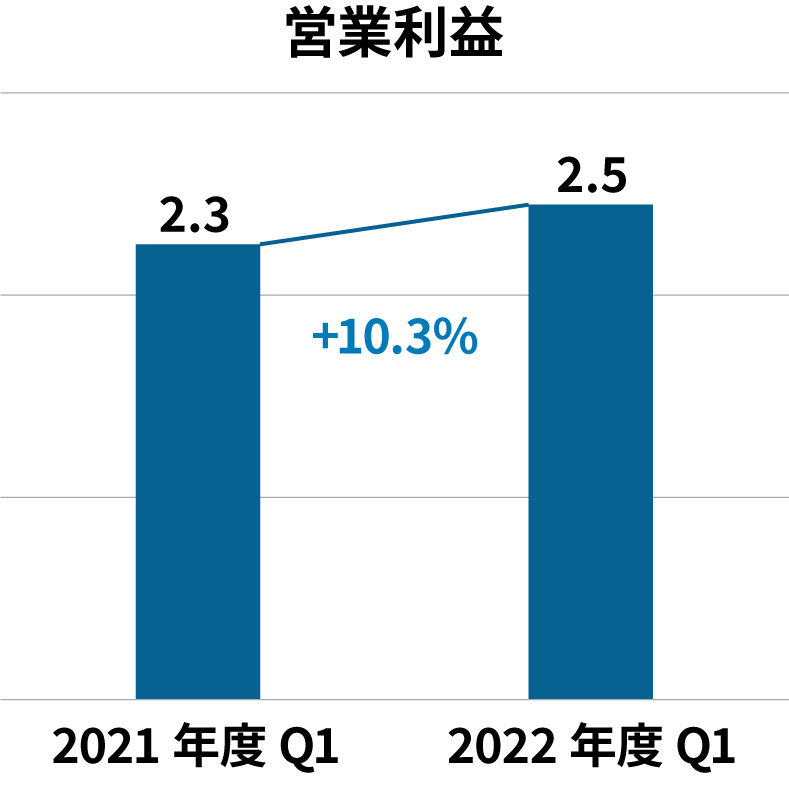

工業材料事業につきましては、国内製造業の緩やかな生産活動の回復継続や資源価格の上昇を背景に、グラスファイバー原料製造、金属系原料・窯業原料の仕入れ販売事業の売上が伸びたほか、全般的に堅調に推移しました。一方で原材料、海上運賃やエネルギー価格の上昇が収益を下押しする状況が続いています。その結果、売上高は前年同期比26.5%増の3,389百万円、EBITDAは前年同期比7.5%増の307百万円、セグメント利益は前年同期比10.3%増の254百万円となりました。

アプリケーション別※

※売上金額:連結相殺前

グループ全体

(単位:億円)

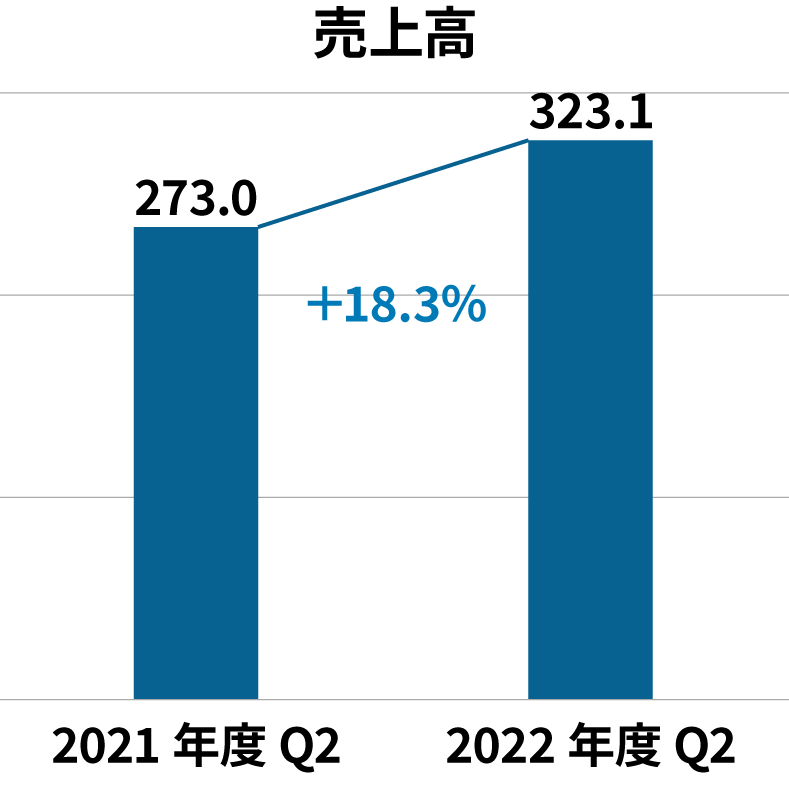

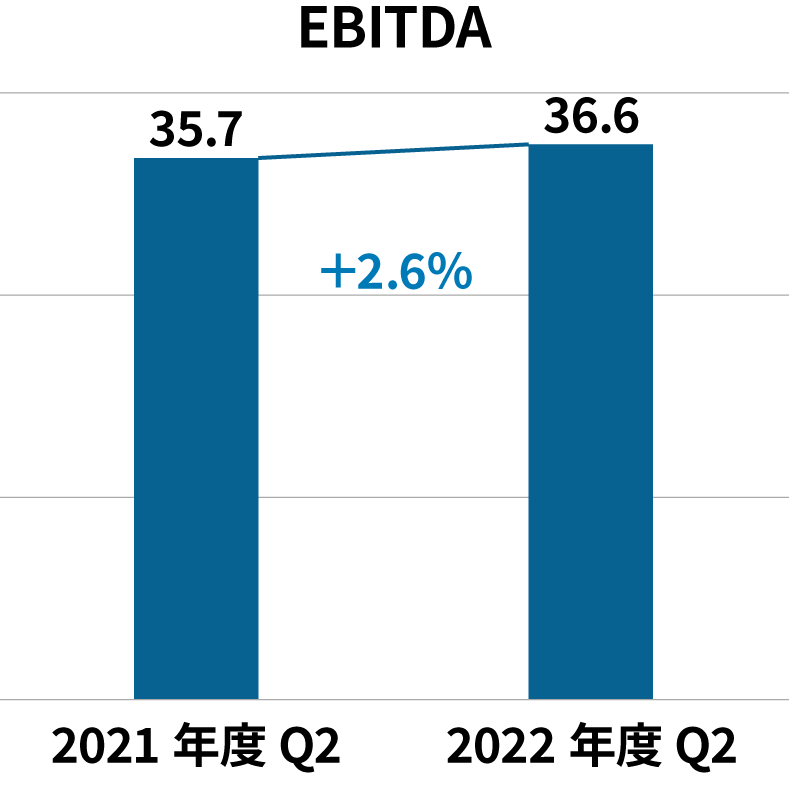

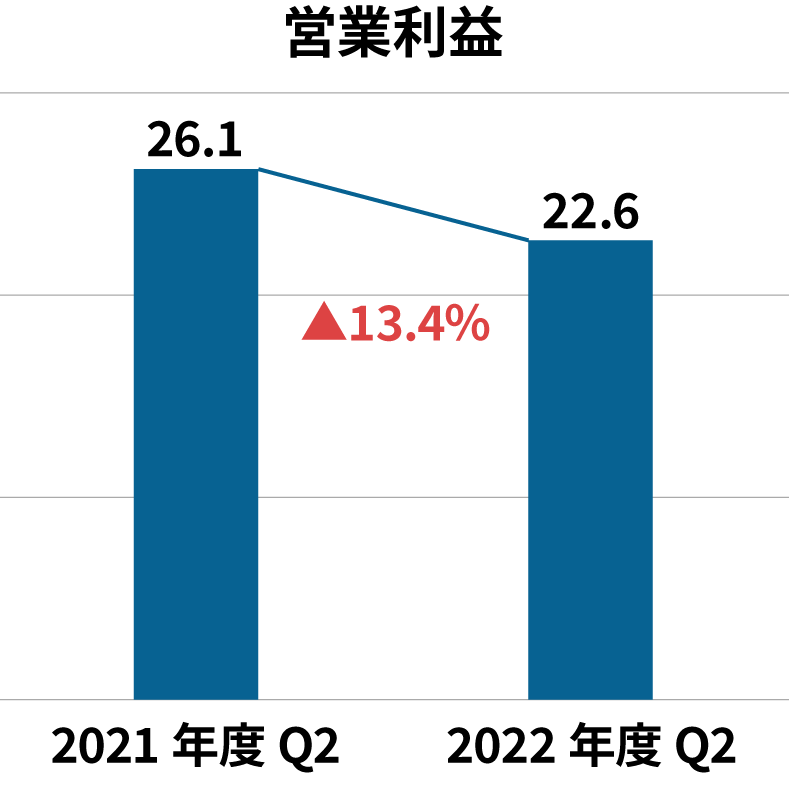

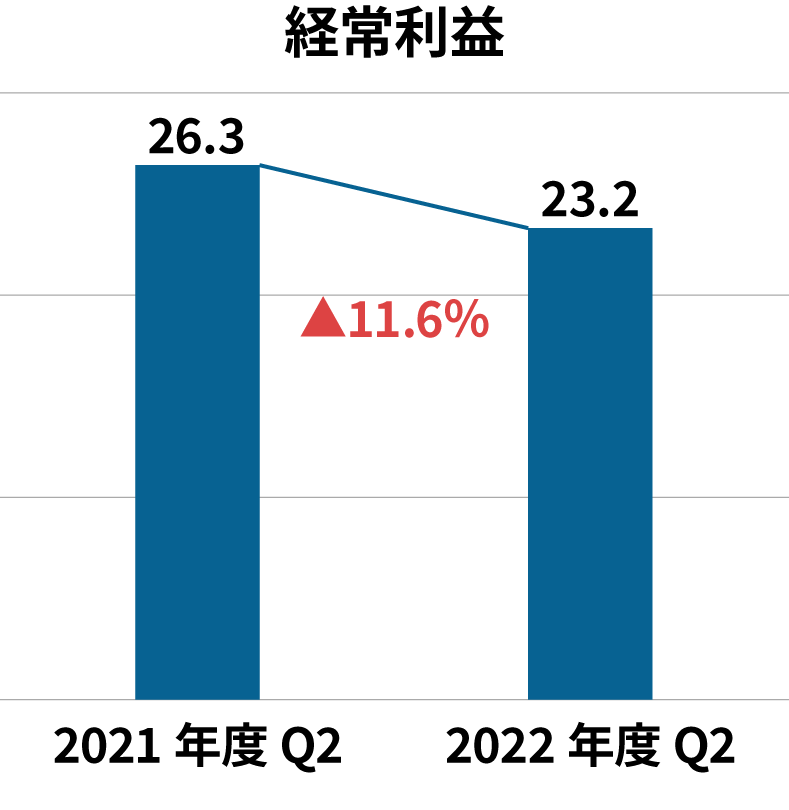

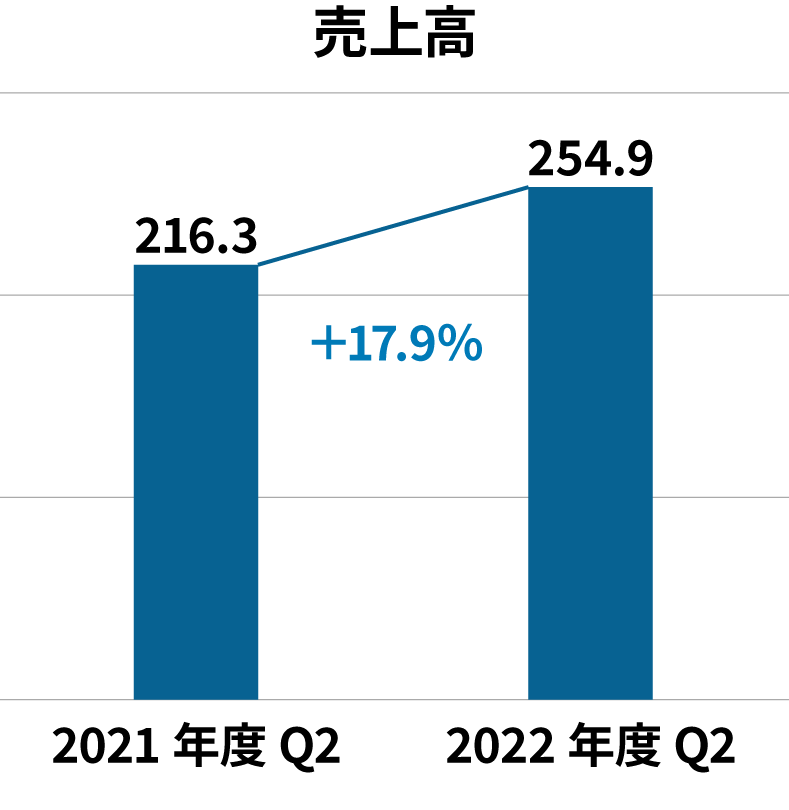

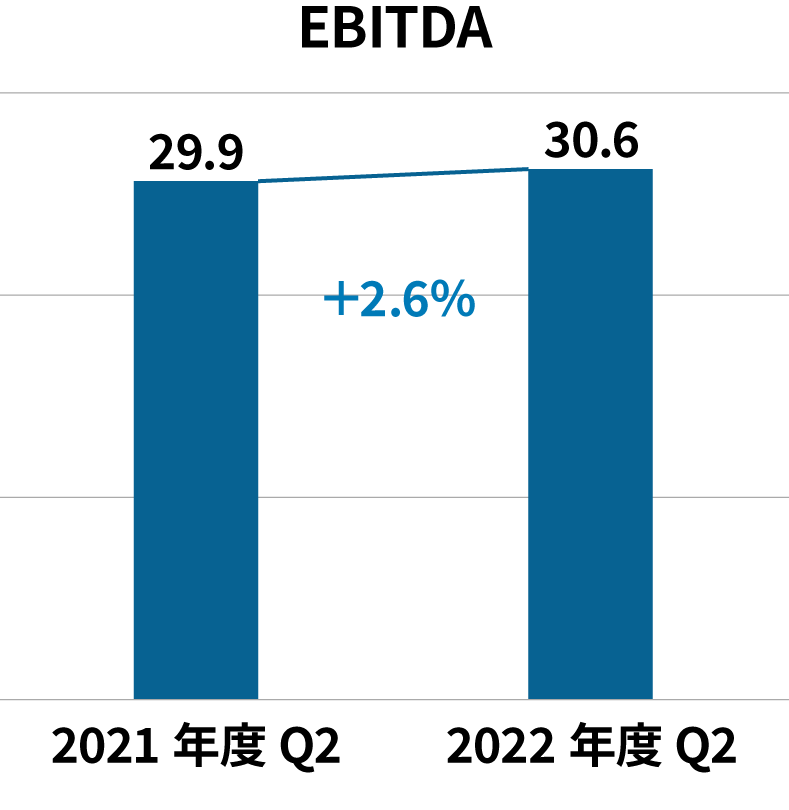

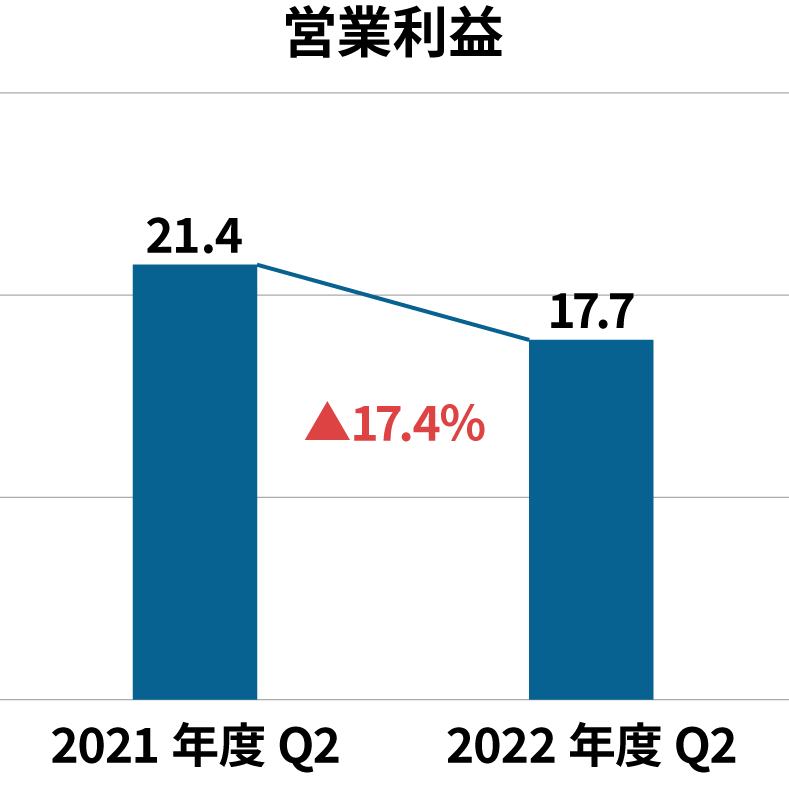

当第2四半期連結累計期間の売上高は前年同期比18.3%増の32,318百万円、EBITDAは前年同期比2.6%増の3,665百万円、営業利益は前年同期比13.4%減の2,264百万円、経常利益は前年同期比11.6%減の2,329百万円、親会社株主に帰属する四半期純利益は前年同期比11.3%減の1,593百万円となりました。

電子事業

(単位:億円)

電子事業全般に関しましては、キョウデンの特色である多岐に渡るアプリケーションに於いて、事務機・精密機器関連を除きすべてにおいて前年を上回る結果となりました。

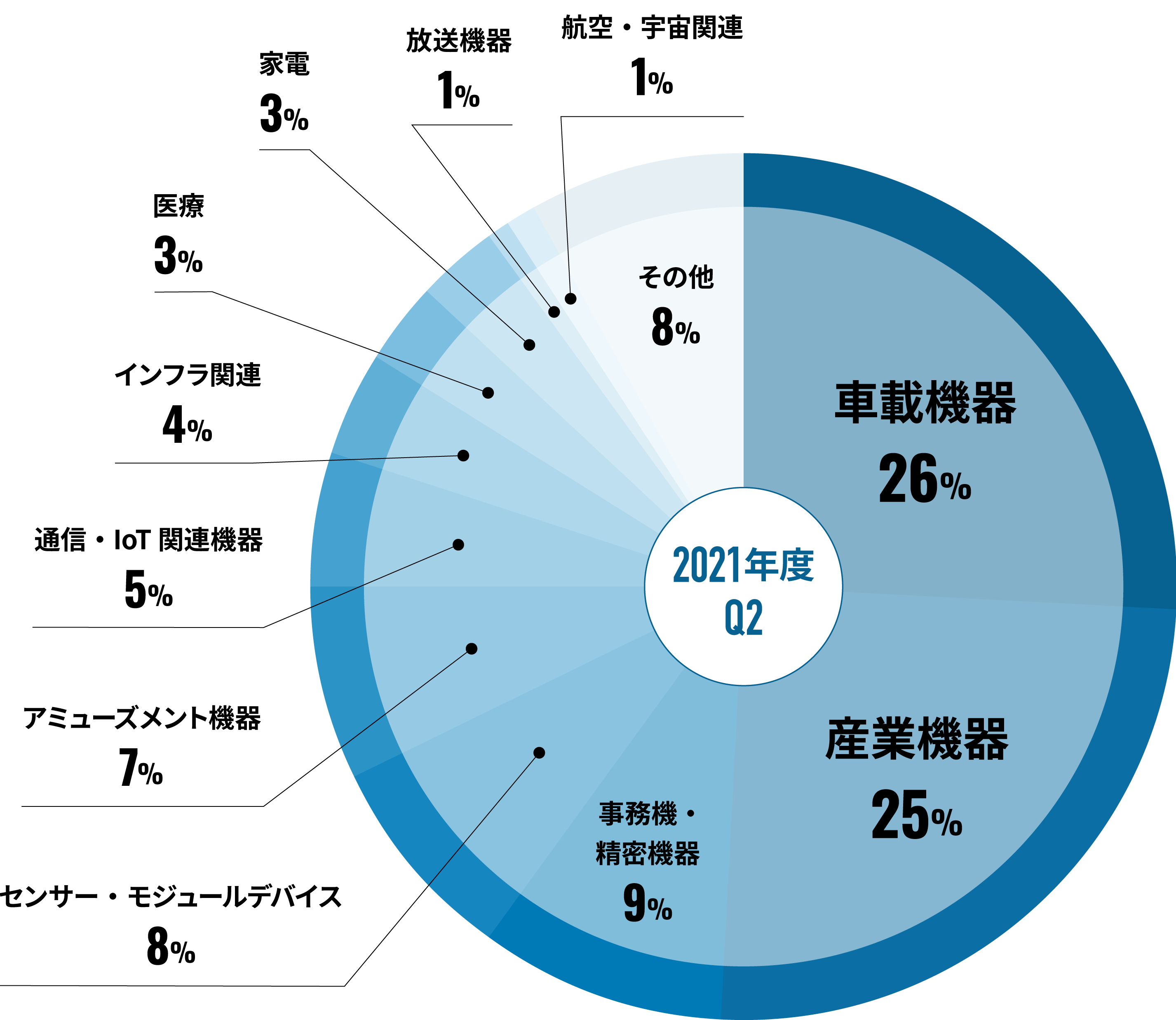

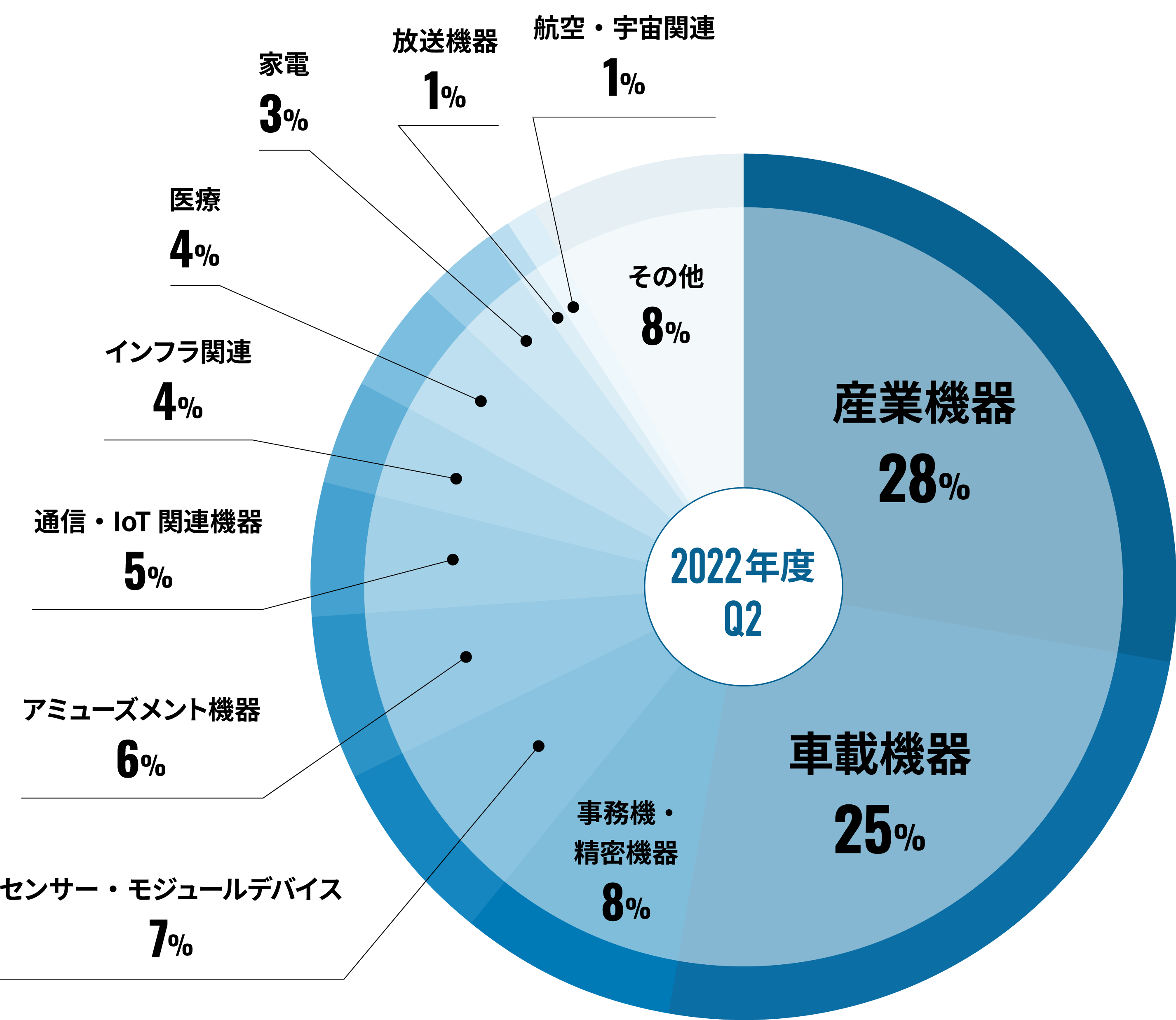

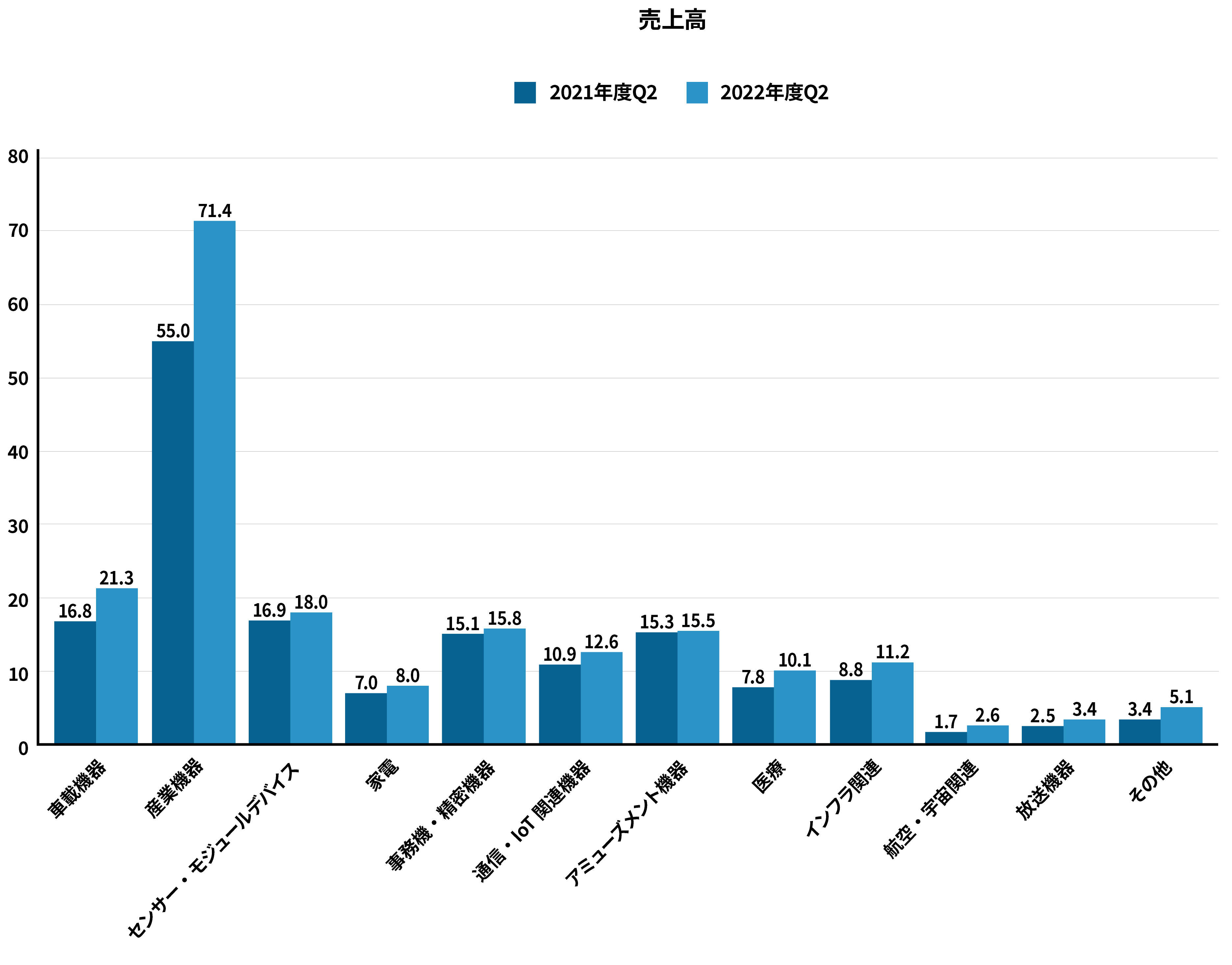

国内電子事業につきましては、5G・IoT関連需要に伴う受注増加により引き続き堅調に推移しました。主要アプリケーションの前年比は「産業機器(半導体製造装置/産業用ロボット/測定器(ネットワークアナライザー等)他:30%増」、「インフラ系(セキュリティー監視カメラ/社会インフラ)他:27%増」「通信/IoT関連機器:16%増」となっております。海外電子事業につきましては、緊迫する世界情勢による資源価格の高騰等あったものの売上は堅調に推移しました。

このような環境下のもと、電子事業全体の売上高は前年同期比17.9%増の25,499百万円、EBITDAは前年同期比2.6%増の3,068百万円、セグメント利益に関しましては、中期経営計画における設備投資により償却費が452百万円増加し前年同期比17.4%減の1,773百万円となりました。

今後の見通しに関しましては、当第2四半期連結累計期間はほぼ予算通りに推移しましたが、通期としましては海外電子事業においてコロナ等や車載関係の影響が懸念されるものの、国内電子事業において得意分野であるプリント配線基板の強みを生かし引き続き堅調に推移する予定であり、電子事業全体では海外電子事業の弱含みを国内電子事業が牽引していく見込みです。なお、業績予想に関しましては通期で開示しておりますが、今期につきましては下期偏重で推移することを見込んでおります。

アプリケーション別※

海外:KYODEN THAI※

国内:設計/基板/実装※

※売上金額:連結相殺前

工業材料事業

(単位:億円)

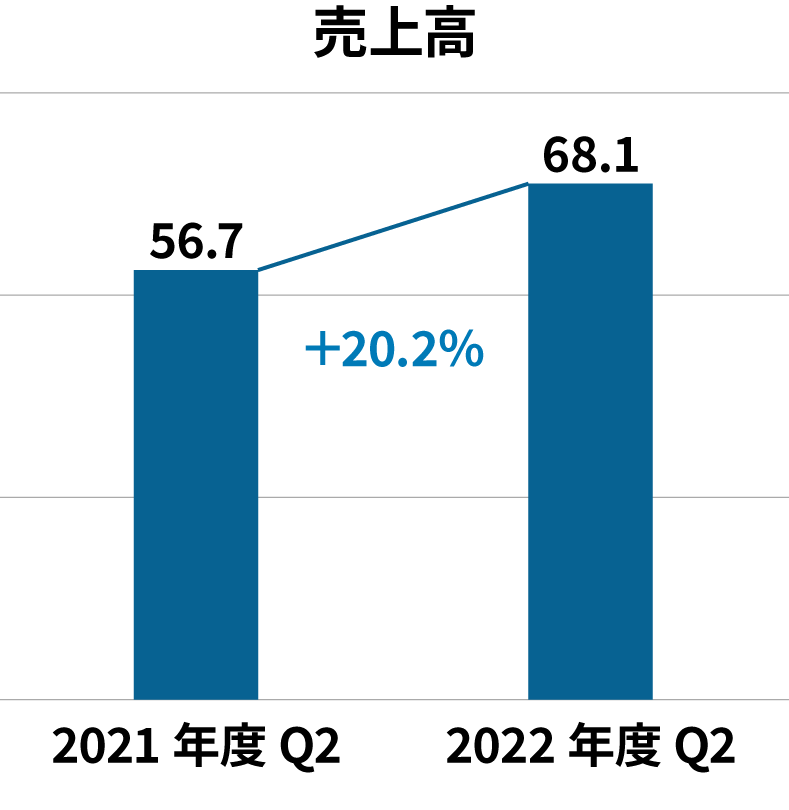

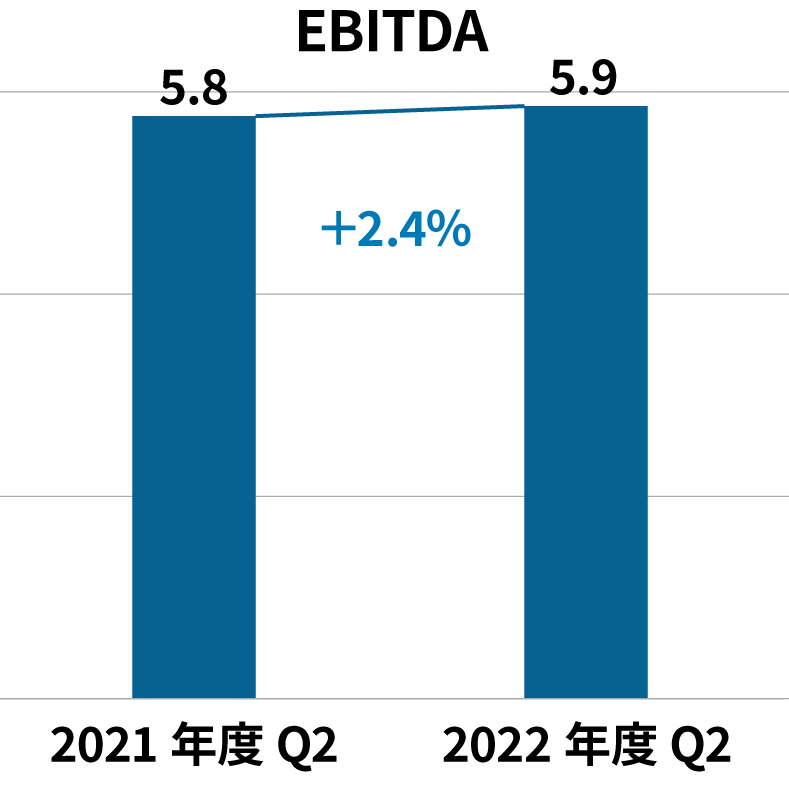

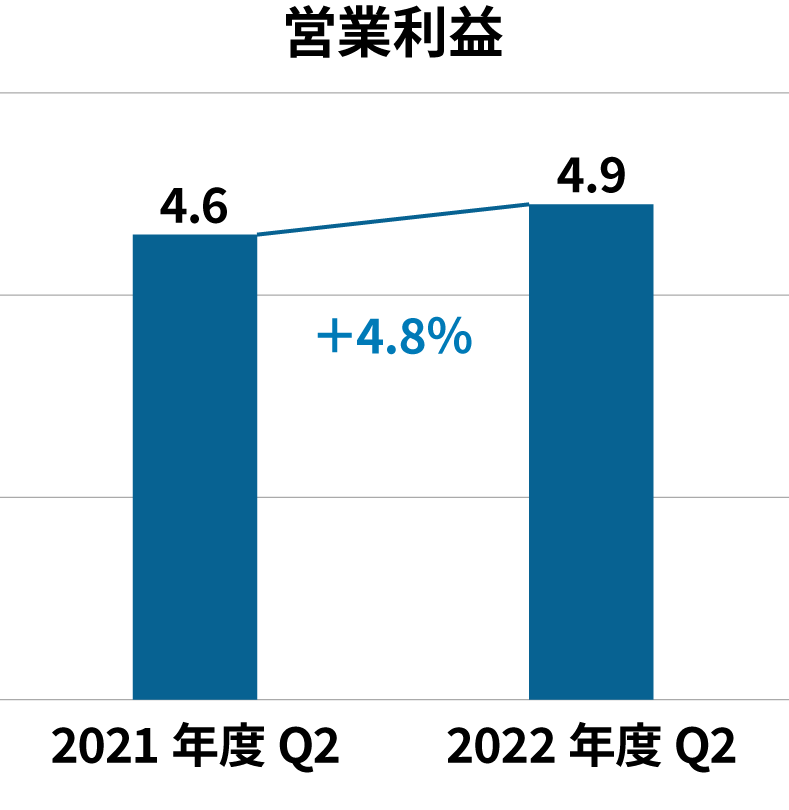

工業材料事業につきましては、国内製造業の緩やかな生産活動の回復継続や資源価格の上昇を背景に、グラスファイバー原料製造、金属系原料・窯業原料の仕入れ販売事業の売上が伸びたほか、全般的に堅調に推移しました。一方で急激に円安が進んだことで原材料・エネルギー価格が上昇しており収益を下押しする状況が続いています。その結果、売上高は前年同期比20.2%増の6,818百万円、EBITDAは前年同期比2.4%増の597百万円、セグメント利益は前年同期比4.8%増の491百万円となりました。

アプリケーション別※

※売上金額:連結相殺前

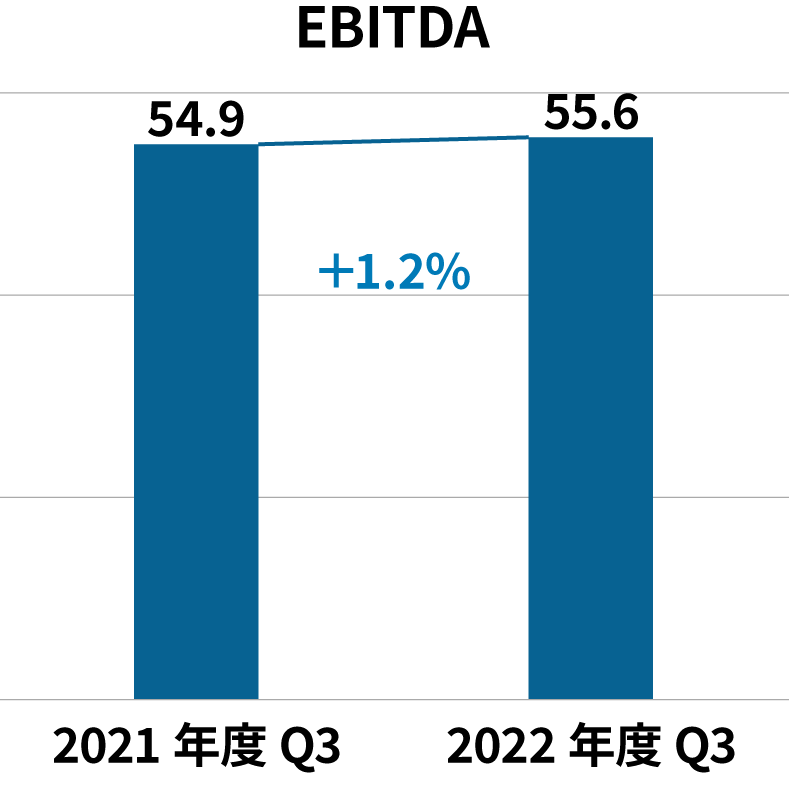

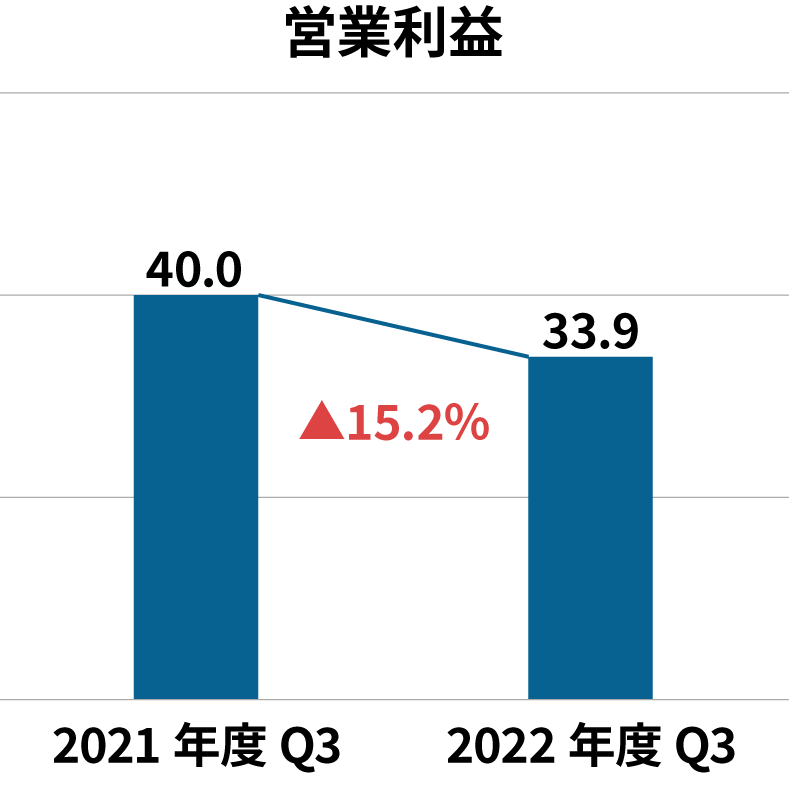

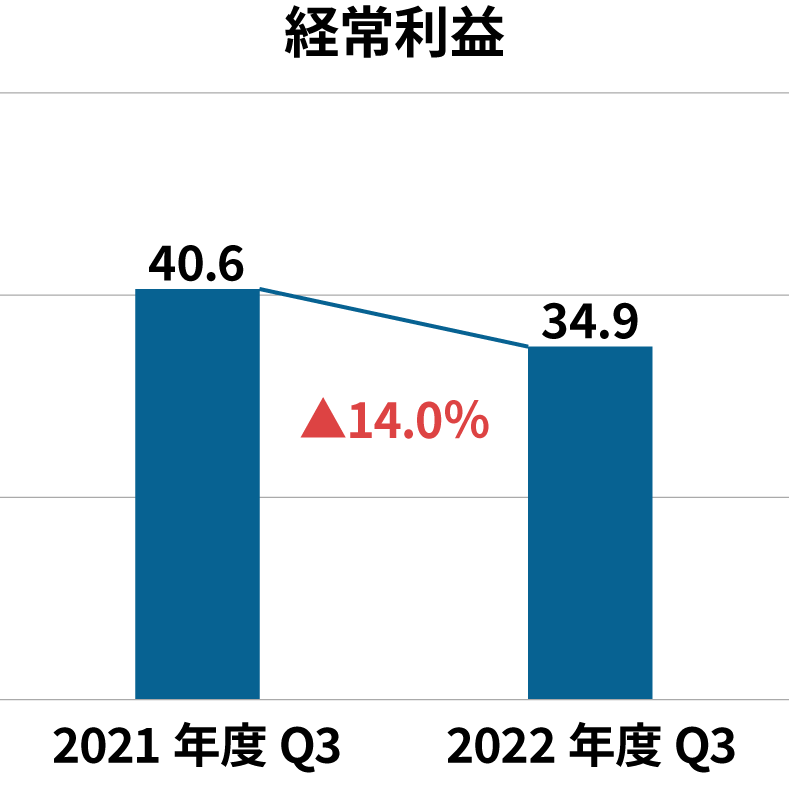

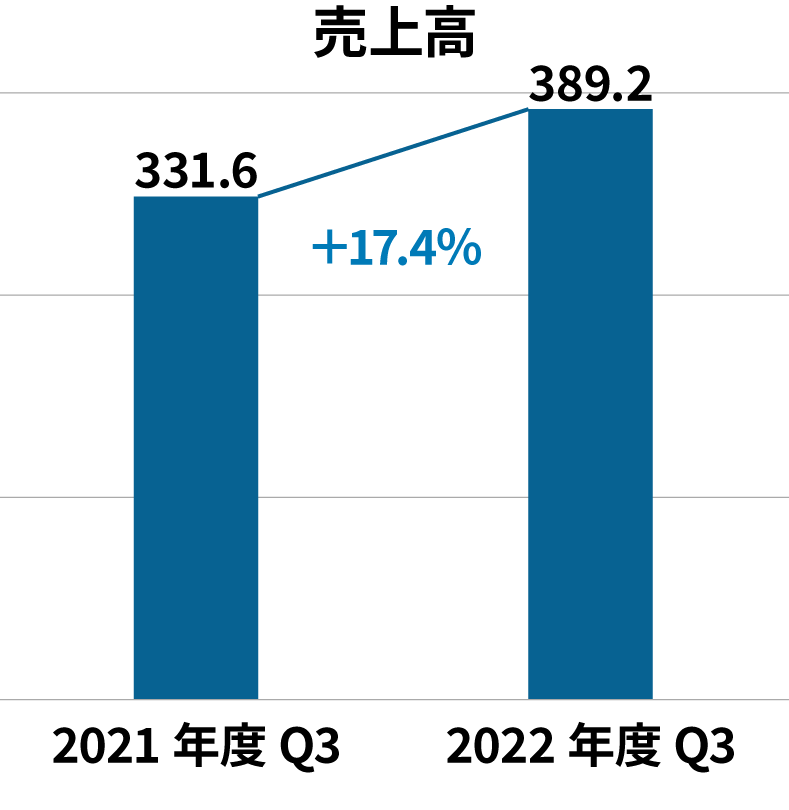

グループ全体

(単位:億円)

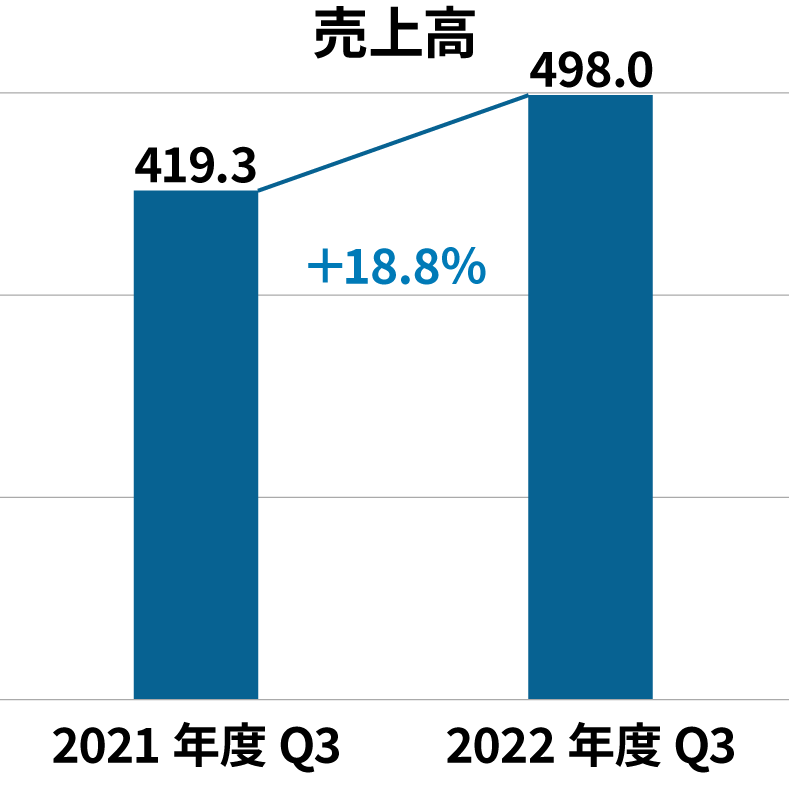

前年同期比18.8%増の49,803百万円、EBITDAは前年同期比1.2%増の5,565百万円、営業利益は前年同期比15.2%減の3,397百万円、経常利益は前年同期比14.0%減の3,498百万円、親会社株主に帰属する四半期純利益は前年同期比13.3%減の2,484百万円となりました。

電子事業

(単位:億円)

電子事業全般に関しましては、キョウデンの特色である多岐に渡るアプリケーションに於いて、事務機・精密機器関連を除きすべてにおいて前年を上回る結果となりました。

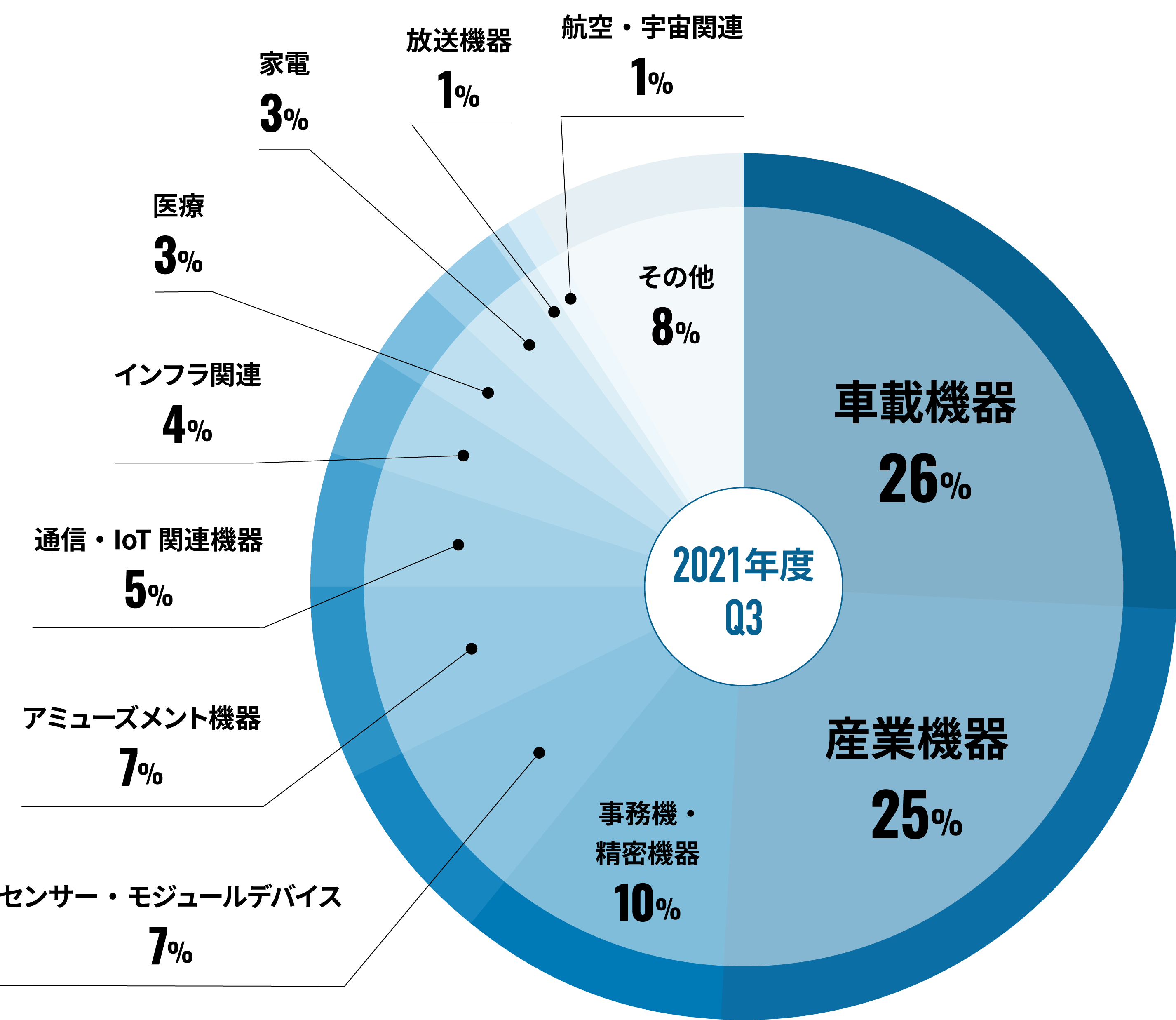

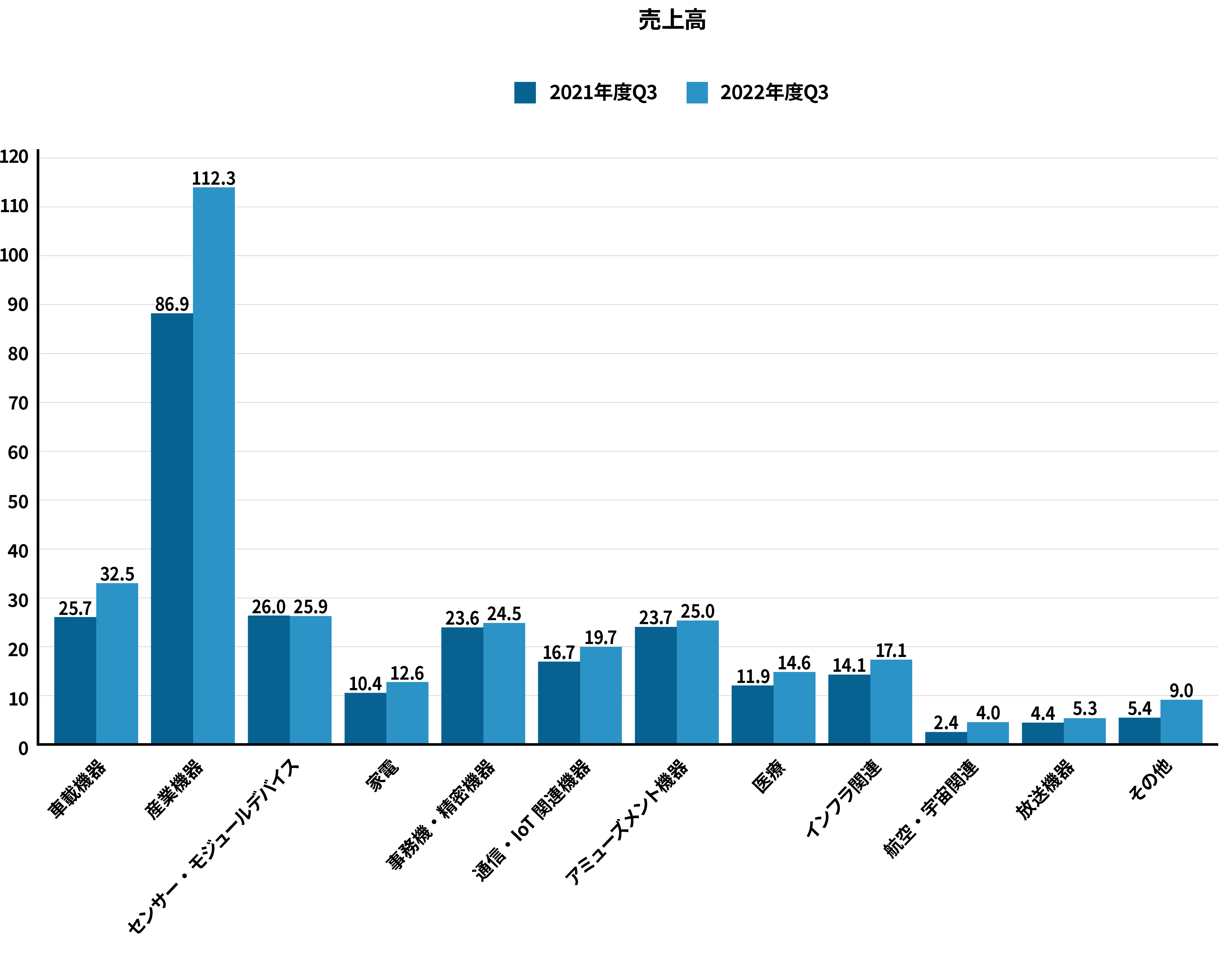

国内電子事業につきましては、5G・IoT関連需要に伴う受注増加により引き続き堅調に推移しました。主要アプリケーションの前年比は「車載機器:26%増」「産業機器(半導体製造装置/産業用ロボット/測定器):29%増」、「インフラ関連(セキュリティー関連/監視カメラ等):21%増」「通信・IoT関連機器:17%増」となっております。

海外電子事業につきましては、直近の第3四半期会計期間において車載関連分野で半導体や部品不足による生産調整の影響が続き受注が低迷しましたが、累計期間の売上高は前年を上回る結果となりました。一方で、生産量増加に伴い大型の設備投資を計画し実行するも、設備導入に至るまで部分的な部品等の不足による設備納入の足並みが揃わず、生産開始が遅れ外注費が増加となりましたが、来期に向けた準備期間ととらえております。また、不安定な世界情勢に伴う原材料やエネルギー価格が上昇し、収益を下押しする要因となりました。

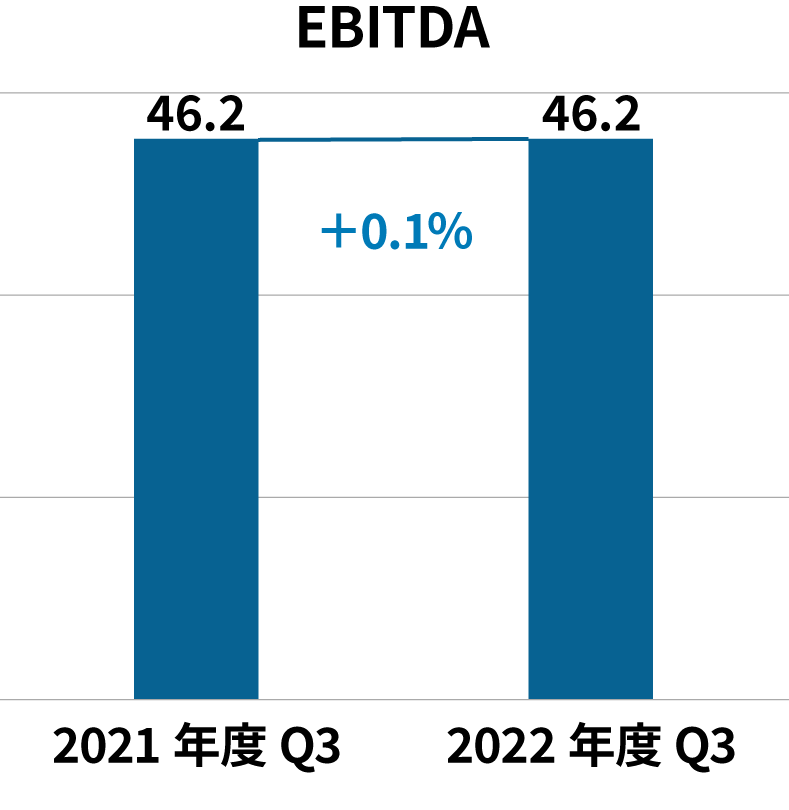

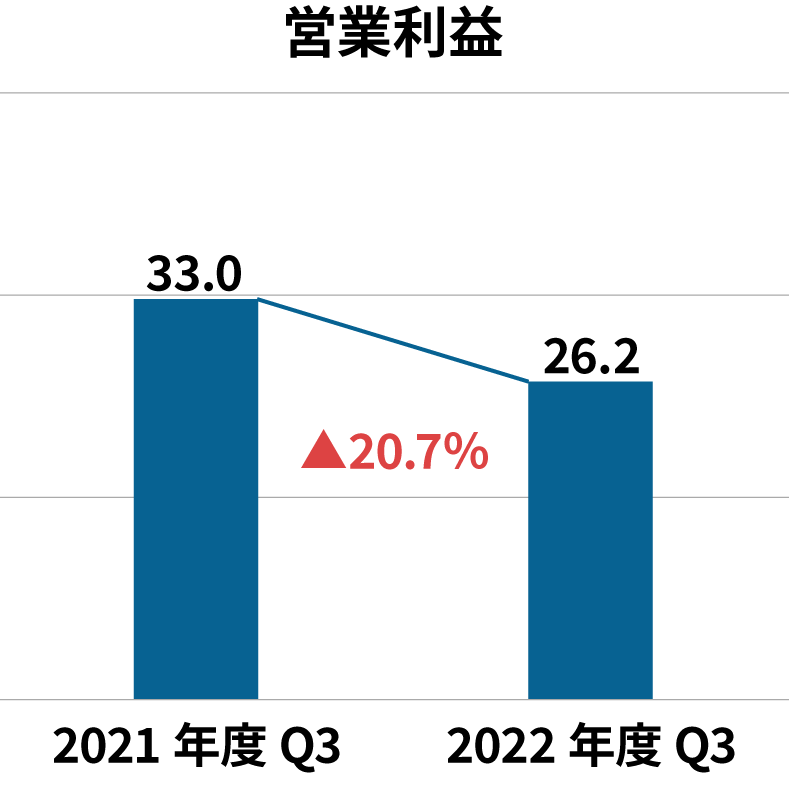

このような環境のもと、電子事業全体の売上高は前年同期比17.4%増の38,925百万円、EBITDAは前年同期比0.1%増の4,627百万円、セグメント利益に関しましては、設備投資により償却費が689百万円増加し前年同期比20.7%減の2,622百万円となりました。

今後の見通しに関しましては、国内電子事業においては、一部で顧客の在庫調整の動きが見られるものの売上は引き続き堅調に推移する予定であり、設備増強による生産効率化によって原価低減も見込まれます。海外電子事業においては車載関連等が不透明ではあるものの、電子事業全体では海外電子事業の弱含みを引き続き国内電子事業が牽引していく見込みです。

アプリケーション別※

海外:KYODEN THAI※

国内:設計/基板/実装※

※売上金額:連結相殺前

工業材料事業

(単位:億円)

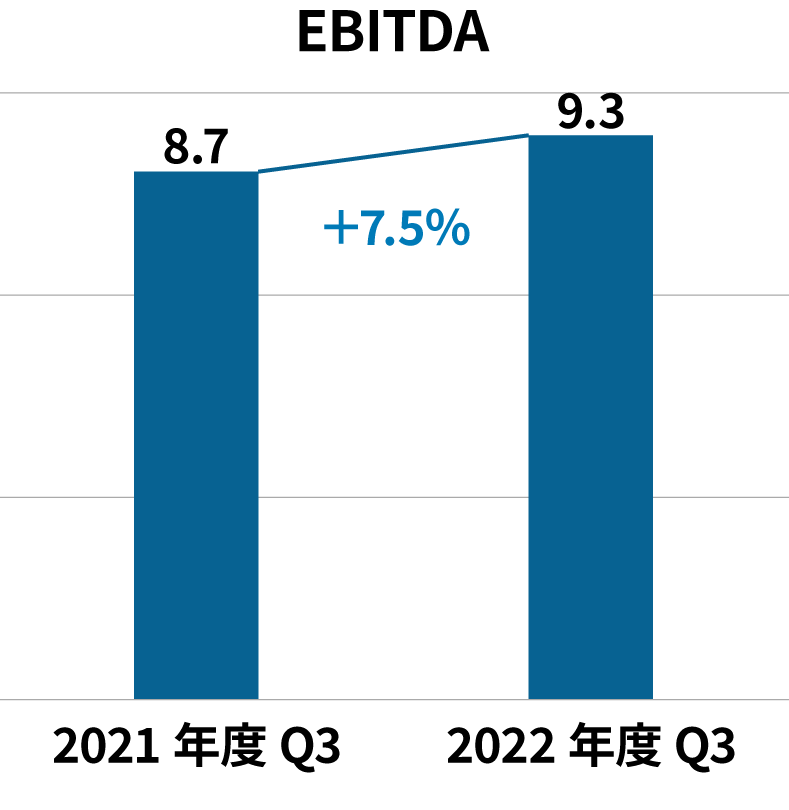

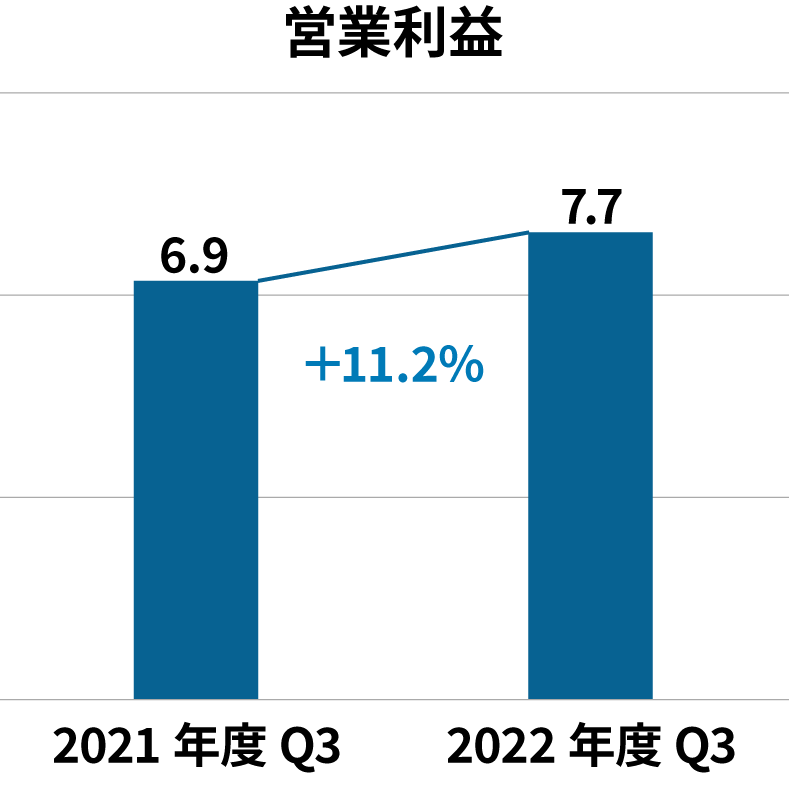

工業材料事業につきましては、力強さにかけるものの国内製造業が回復基調にあることや資源価格の上昇、円安を背景に、グラスファイバー原料製造、金属系原料・窯業原料の仕入れ販売事業の売上が伸びたほか、全般的に堅調に推移しました。一方で急激に円安が進んだことにより原材料やエネルギー価格が上昇しており収益を下押しする状況が続いています。その結果、売上高は前年同期比24.0%増の10,877百万円、EBITDAは前年同期比7.5%増の938百万円、セグメント利益は前年同期比11.2%増の775百万円となりました。

アプリケーション別※

※売上金額:連結相殺前

社長メッセージ

社長メッセージ